Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

В случае аренды обособленным подразделением организации федерального имущества, имущества субъектов РФ или муниципального имущества у органов власти, налог на добавленную стоимость рассчитывает и перечисляет в бюджет головная организация по месту своего учета. Об этом напомнил Минфин России в письме от 26.11.10 № 03-07-11/448.

В отношении операций по предоставлению федерального имущества, имущества субъектов РФ и муниципального имущества в аренду, налоговым агентом по НДС выступает арендатор такого имущества. Об этом прямо сказано в пункте 3 статьи 161 Налогового кодекса.

В то же время в пункте 3 статьи 174 НК РФ определено, что налоговые агенты платят НДС по месту своего нахождения. А место нахождения организации, в свою очередь, определяется местом ее регистрации в налоговых органах (ст. 83 НК РФ). Суммируя все сказанное выше, в Минфине делают вывод: при аренде обособленными подразделениями организации госимущества, налог на добавленную стоимость обязана уплачивать головная организация по месту своего учета.

Источник: БухОнлайн.ру

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. МОСКВЕ

ПИСЬМО от 19 августа 2010 г. N 20-14/4/087706

Вопрос: Каков порядок предоставления социального налогового вычета по НДФЛ по расходам на дорогостоящее лечение?

Ответ:

Согласно пп. 3 п. 1 ст. 219 НК РФ при определении размера налоговой базы по НДФЛ, в отношении которых установлена ставка 13%, налогоплательщик имеет прав

... Читать дальше »

Неиспользованный остаток социального налогового вычета по расходам на лечение нельзя перенести на следующий налоговый период (год). Такое мнение высказало Управление ФНС России по г. Москве в недавно опубликованном письме от 19.08.10 № 20-14/4/087706.

Условия получения социального вычета на лечение прописаны в подпункте 3 пункта 1 статьи 219 Налогового кодекса. В частности, определено, что вычет предоставляется в сумме, потраченной гражданами на лечение или приобретение медикаментов, назначенных лечащим врачом*. Общий размер вычета — не более 120 000 рублей в год.

При этом, как отмечают столичные налоговики, вычет предоставляется по доходам того налогового периода, в котором налогоплательщиком фактически произведены соответствующие расходы. Перенос неиспользованных остатков вычета на следующие налоговые периоды Налоговым кодексом не предусмотрен.

* Перечень медицинских услуг и лекарственных средств ограничен. См. постановление Правительства РФ от 19.03.01 № 201.

Источник: БухОнлайн.ру

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. МОСКВЕ

ПИСЬМО от 19 августа 2010 г. N 20-14/4/087706

Вопрос: Каков порядок предоставления социального налогового вычета по НДФЛ по расходам на дорогостоящее лечение?

Ответ:

Согласно пп. 3 п. 1 ст. 219 НК РФ при определении размера налоговой базы по НДФЛ, в отношении которых установлена ставка 13%, налогоплательщик имеет право на получение социального налогового вычета

... Читать дальше »

Письмо ФНС России от 18.11.2010 № АС-37−2/15853 «Об отсутствии оснований для переноса выездной налоговой проверки, а также для заблаговременного информирования налогоплательщика о назначении и проведении у него выездной налоговой проверки»

Вопрос: Об отсутствии оснований для переноса выездной налоговой проверки, а также для заблаговременного информирования налогоплательщика о назначении и проведении у него выездной налоговой проверки.

Ответ: Федеральная налоговая служба рассмотрела письмо о возможности переноса выездной налоговой проверки и сообщает следующее.

В соответствии с п. 1 ст. 89 Налогового кодекса Российской Федерации (далее — Кодекс) выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту жительства физического лица (п. 2 ст. 89 Кодекса). При этом согласно п. 8 ст. 89 Кодекса срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Форма решения о проведении выездной налоговой проверки, так же как основания и порядок продления срока ее проведения, установлены Приказом ФНС России от 25.12.2006 N САЭ-3−06/892@.

Таким образом, если налоговым органом вынесено решение о проведении выездной налоговой

... Читать дальше »

Организация занимается грузовыми перевозками. В целях обеспечения безопасности движения транспортных средств сотрудники периодически проходят обязательную аттестацию*. За выдачу удостоверения прошедшие аттестацию работники уплачивают государственную пошлину, которую впоследствии возмещает работодатель. Облагается ли сумма такого возмещения НДФЛ? В Минфине России считают, что не облагается (письмо от 06.12.10 № 03-04-06/9-289).

Обоснование у авторов письма очень простое. Они напоминают, что перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц, установлен в статье 217 Налогового кодекса. В пункте 3 данной статьи, помимо прочего, упомянуты и доходы в виде компенсационных выплат, связанных с возмещением расходов на повышение профессионального уровня работников.

В Минфине полагают, что возмещение пошлины, уплаченной работником за прохождение аттестации, подходит под положения пункта 3 статьи 217 НК РФ. А потому возмещенная работнику сумма НДФЛ не облагается.

* Правила аттестации на транспорте установлены приказом Минтранса России от 11.03.94 № 13/11.

Источник: БухОнлайн.ру

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 6 декабря 2010 г. N 03-04-06/9-289

Вопрос: ОАО занимается транспортной деятельностью и осуществляет перевозки грузов. В целях обеспечения безопасности движения транспортных средств в соответствии с Приказом Минтранса России от 11.03.1994 N 13/11 работники проходят периоди

... Читать дальше »

Гражданин приобрел квартиру с помощью заемных средств (ипотечный кредит). Можно ли уменьшить доходы от последующей продажи такой квартиры на сумму процентов, уплаченных по ипотечному кредиту? В Минфине России полагают, что нельзя. Разъяснения — в письме от 26.11.10 № 03-04-05/9-690.

Известно, что при определении налоговой базы по НДФЛ в связи с получением доходов от продажи квартиры, вместо получения имущественного налогового вычета, можно уменьшить сумму доходов на сумму фактически произведенных расходов, связанных с получением этих доходов. Об этом сказано в подпункте 1 пункта 1 статьи 220 Налогового кодекса.

Однако в Минфине считают, что уплаченные банку при покупке квартиры проценты за пользование ипотечными средствами никак не связаны с получением доходов от ее последующей продажи. А поэтому они не могут уменьшать налоговую базу по НДФЛ при продаже квартиры.

Источник: БухОнлайн.ру

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 26 ноября 2010 г. N 03-04-05/9-690

Вопрос: О получении имущественного налогового вычета по НДФЛ при продаже квартиры в 2009 г. в случае, если физлицо приобрело данную квартиру в 2008 г. с использованием средств ипотечного кредита и уплатой процентов.

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц при продаже квартиры и в соответствии со ст. 34.2 Налоговог

... Читать дальше »

С 1 января 2011 года существенно меняются нормы Налогового кодекса, посвященные налогообложению работ (услуг), связанных с экспортом и импортом товаров. Федеральный закон от 27.11.10 № 309-ФЗ предусмотрел закрытый перечень таких работ (услуг). Кроме того, уточнены документы, подтверждающие нулевую ставку НДС применительно к каждому виду работ (услуг), названных в данном перечне, а также сроки подачи документов налоговикам.

До сих пор положение подпункта 2 пункта 1 статьи 164 НК РФ вызывало многочисленные споры между компаниями и контролерами. Ведь в данной норме говорилось, что по нулевой ставке НДС облагается перевозка, сопровождение, погрузка, перегрузка экспортируемых (импортируемых) товаров, а также иные подобные работы (услуги). Какие именно работы (услуги) относятся к «подобным» зачастую удавалось выяснить только в суде.

Комментируемый закон призван изменить данную ситуацию, и уменьшать число споров. Теперь вместо подпункта 2 пункта 1 статьи 164 НК РФ будет восемь новых подпунктов. Именно столько видов работ (услуг), непосредственно связанных с экспортом (импортом) товаров, выделили законодатели.

Например, в новый перечень включены услуги по международной перевозке товаров (подп. 2.1 п. 1 ст. 164 НК РФ). Данные услуги подразумевают перевозку товаров автомобильным, железнодорожным, воздушным и водным транспортом, при которой пункт отправления или пункт назначения находятся за пределами РФ. К этой группе относятся также следующие услуги: предоставлени

... Читать дальше »

Дело в том, что в пункте 8 статьи 217 НК РФ приведен перечень видов целевой материальной помощи, которая не облагается НДФЛ в полном объеме, в том числе суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи. Кроме того, пунктом 28 статьи 217 НК РФ установлено, что не подлежат налогообложению НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, не превышающие 4000 руб. за налоговый период. Следовательно, делает вывод УФНС России по г. Москве в письме от 19.08.2010 № 20-15/2/087744, суммы материальной помощи, превышающие 4000 руб., облагаются НДФЛ.

Если организация планирует оказать единовременную материальную помощь семье погибшего, не являющегося ее работником, условия выплаты такой материальной помощи не соответствуют условиям, установленным пунктами 8 и 28 статьи 217 НК РФ. То есть ни получатели материальной помощи, ни погибший не являются работниками, бывшими работниками организации или членами их семей. Таким образом, суммы указанной материальной помощи облагаются НДФЛ в полном объеме.

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. МОСКВЕ

Налоговики проверяют проводки пользователей платежной системы в интернете «Яндекс.Деньги». Анализ финансовых операций клиентов — встречная налоговая проверка как метод используется, «если что-то не нравится в отчетности самой компании», предупреждают юристы.

Налоговая служба проверяет клиентов платежной системы в интернете «Яндекс.Деньги». «Налоговые проверки – обычная практика. Как и к другим компаниям, к нам приходят и проверяют отчетность. Иногда запрашивают отчетность у наших контрагентов, чтобы сверить документы», — рассказала Infox.ru генеральный директор «Яндекс.Денег» Евгения Завалишина.

Участник одного из интернет-форумов, являющийся пользователем электронного кошелька, оставил сообщение, согласно которому ему пришло письмо из налоговой службы именно как клиенту платежной системы.

В Федеральной налоговой службе не успели оперативно ответить на запрос Infox.ru.

Главный бухгалтер юридической группы «Яковлев и партнеры» Ольга Барабанова говорит, что сравнение отчетности агентов и контрагентов — это встречная налоговая проверка. «Метод используют, если что-то не нравится в отчетности компании-агента. Тогда через налоговую инспекцию, в которой стоит на учете контрагент, запрашивают документы по конкретным договорам», — объяснила Ольга Барабанова.

Евгения Завалишина говорит, что в компании не знают, у кого из ее клиентов налоговая служба запрашивает документы

... Читать дальше »

Письма Минфина не являются нормативными правовыми актами

Минфин России в письме от 21.09.2010 № 03−02−08/51 еще раз напомнил, что его письменные разъяснения не содержат правовых норм или общих правил, конкретизирующих нормативные предписания. Письма эти не являются нормативными правовыми актами вне зависимости от того, дано разъяснение конкретному заявителю либо неопределенному кругу лиц.

Письма Минфина России имеют информационно-разъяснительный характер по вопросам применения законодательства РФ о налогах и сборах и не препятствуют налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки Минфина России.

Письмо Минфина России от 21.09.2010 № 03−02−08/51 «О применении пункта 1 статьи 34.2 Налогового кодекса»

Вопрос: Каков статус разъяснений Минфина России о применении норм НК РФ?

Ответ: В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение и по вопросу о применении п. 1 ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) сообщается следующее.

В соответствии с п. 1 ст. 34.2 Кодекса Минфин России дает письменные разъяснения налогоплательщикам, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Указанные письменные разъяснения Минфина России не содержат правовых норм или общих правил, конкретизирующих нор

... Читать дальше »

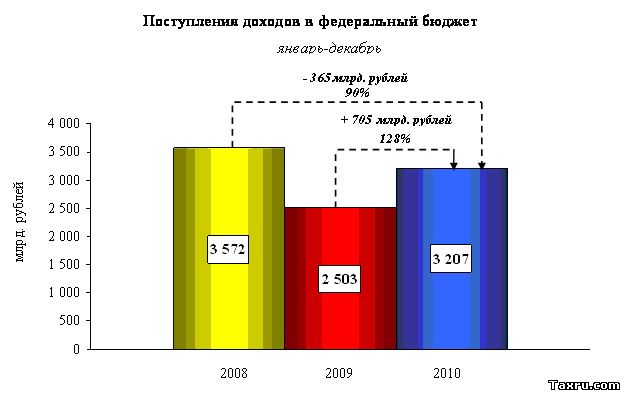

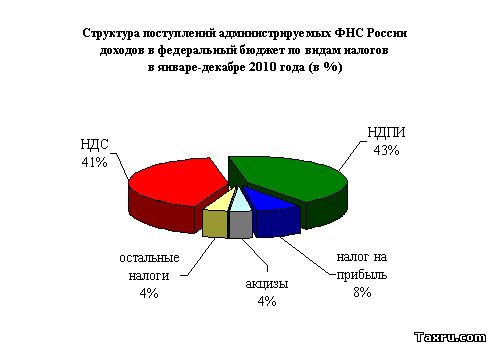

Информационное сообщение ФНС России от 09.12.2010 «О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-ноябре 2010 года»

Всего в январе-ноябре 2010 года (по предварительным данным) в федеральный бюджет поступило 2 885 млрд. рублей, что на 27% больше, чем в январе-ноябре 2009 года.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (43%), НДС (41%) и налога на прибыль (8%).

Поступления налога на прибыль организаций в январе-ноябре 2010 года составили 218 млрд. рублей, что на 30% больше, чем в январе-ноябре 2009 года.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-ноябре 2010 года поступило 1 196 млрд. рублей, что на 10% больше, чем в январе-ноябре 2009 года.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в январе-ноябре 2010 года поступило 48 млрд. рублей, что в 1,7 раза больше, чем в январе-ноябре 2009 года.

Поступления по сводной группе акцизов в федеральный бюджет в январе-ноябре 2010 года составили 104 млрд. рублей и выросли относительно января-ноября 2009 года на 40%.

Налога на добычу полезных ископаемых в январе-ноябре 2010 года поступило 1 246 млрд. рублей, в том числе на добычу нефти – 1 147 млрд. рублей, газа г

... Читать дальше »

Главная

Главная

Налоговики проверяют проводки пользователей платежной системы в интернете «Яндекс.Деньги». Анализ финансовых операций клиентов — встречная налоговая проверка как метод используется, «если что-то не нравится в отчетности самой компании», предупреждают юристы.

Налоговики проверяют проводки пользователей платежной системы в интернете «Яндекс.Деньги». Анализ финансовых операций клиентов — встречная налоговая проверка как метод используется, «если что-то не нравится в отчетности самой компании», предупреждают юристы.