Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

Главная » 2010»Январь»22 » Об изменениях в Налоговом кодексе РФ Налоговые вычеты

17:48

Об изменениях в Налоговом кодексе РФ Налоговые вычеты

Стандартные налоговые вычеты

Согласно п.4 ст.1 Федерального закона от 27.12.2009 № 368-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и Федеральный закон «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений Федерального закона «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», опубликованного 29.12.2009 в «Российской газете», № 252, и вступающего в силу в соответствии со ст.5 данного Закона со дня его официального опубликования (далее - Закон № 368-ФЗ), в пункте 4 статьи 218 НК РФ исключены слова: «заявления налогоплательщика, прилагаемого к налоговой декларации, и».

Таким образом, с 29.12.2009 в случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст.218 НК РФ, то по окончании налогового периода налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных данной статьей, на основании документов, подтверждающих право на такие вычеты, то есть без подачи заявления.

Социальные налоговые вычеты

Согласно п.5 ст.1 Закона № 368-ФЗ в абзаце 1 пункта 2 статьи 219 НК РФ исключены слова:

«на основании письменного заявления налогоплательщика».

Таким образом, с 29.12.2009 социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода, то есть без подачи заявления.

Имущественные налоговые вычеты

Согласно п.п.«а» п.6 ст.1 Закона № 368-ФЗ в абзаце 1 подпункта 1 пункта 1 статьи 220 НК РФ исключены слова:

«При продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков и земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.».

В соответствии с п.п.1 и 4 ст.5 Закона № 368-ФЗ положения пп.1 п.1 ст.220 НК РФ в редакции Закона № 368-ФЗ вступают в силу с 29.12.2009 и распространяются на правоотношения, возникшие с 01.01.2009 года. Учитывая, что доходы от продажи вышеуказанного имущества не подлежат налогообложению НДФЛ в соответствии с новой редакцией п.17.1 ст.217 НК РФ, отменен имущественный налоговый вычет при продаже такого имущества.

Согласно п.п.«б» п.6 ст.1 Закона № 368-ФЗ в абзаце 1 пункта 2 статьи 220 НК РФ слова «на основании письменного заявления налогоплательщика при подаче им» заменены словами «при подаче налогоплательщиком».

Таким образом, с 29.12.2009 имущественные налоговые вычеты предоставляются (за исключением имущественных налоговых вычетов по операциям с ценными бумагами) предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, то есть без подачи заявления (если иное не предусмотрено ст.220 НК РФ).

Федеральным законом от 27.12.2009 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта» (далее – Закон № 379-ФЗ), опубликованным 31.12.2009 в «Российской газете», № 255, расширен перечень имущественных налоговых вычетов, право на получение которых налогоплательщик имеет при определении размера налоговой базы по НДФЛ в соответствии с п.3 ст.210 НК РФ. Названные изменения вступают в силу в соответствии с п.п.1 и 4 со ст.10 данного Закона со дня официального опубликования Закона № 379-ФЗ (то есть с 31 декабря 2009 года) и распространяются на правоотношения, возникшие с 1 января 2008 года.

Согласно п.2 ст.4 Закона № 379-ФЗ в пункт 1 статьи 220 НК РФ, дополнен подпунктом следующего содержания:

«1.1) в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;».

Таким образом, при определении размера налоговой базы по НДФЛ в соответствии с п.3 ст.210 НК РФ налогоплательщик имеет право на получение имущественного налогового вычета в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

Профессиональные налоговые вычеты

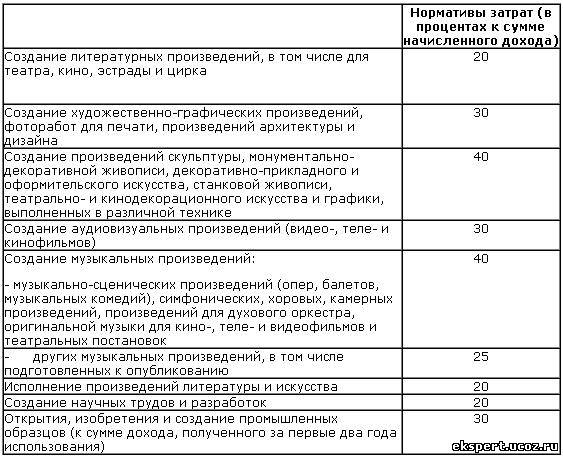

Согласно п.7 ст.1 Закона № 368-ФЗ пункт 3 статьи 221 НК РФ, определяющей категории налогоплательщиков, имеющих право на получение профессиональных налоговых вычетов при исчислении налоговой базы по НДФЛ, изложен в следующей редакции: «3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

В целях настоящей статьи к расходам налогоплательщика относятся также суммы налогов, предусмотренных действующим законодательством о налогах и сборах для видов деятельности, указанных в настоящей статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период. При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива. Налогоплательщики, указанные в настоящей статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам, указанным в настоящей статье, при подаче налоговой декларации по окончании налогового периода. К указанным расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.».

Таким образом, с 29.12.2009 при отсутствии налогового агента профессиональные налоговые вычеты предоставляются вышеуказанным налогоплательщикам при подаче ими налоговой декларации по окончании налогового периода, то есть без подачи заявления.

Главная

Главная