Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

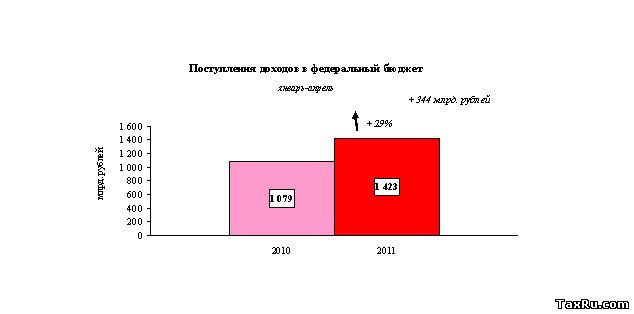

Информационное сообщение ФНС России от 12.05.2011 «О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-апреле 2011 года (предварительные данные)»

В апреле 2011 года в федеральный бюджет по предварительным данным поступило администрируемых ФНС России доходов в сумме 412 млрд. рублей – на 61% больше, чем в апреле 2010 года. За январь-апрель 2011 года по сравнению с январем-апрелем 2010 года поступления выросли на 29%.

Рис. 1

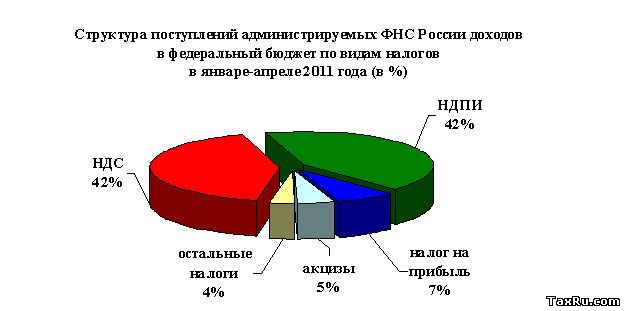

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления НДС и налога на добычу полезных ископаемых составили по 42%, налога на прибыль – 7%.

Рис. 2

Доля поступлений НДПИ в январе-апреле 2011 года выросла по сравнению с январем-апрелем 2010 года с 41% до 42%, или на 1 п.п.*, акцизов – на 2 п.п., доля НДС снизилась с 46% до 42%, или на 4 п.п.

* п.п. – процентные пункты

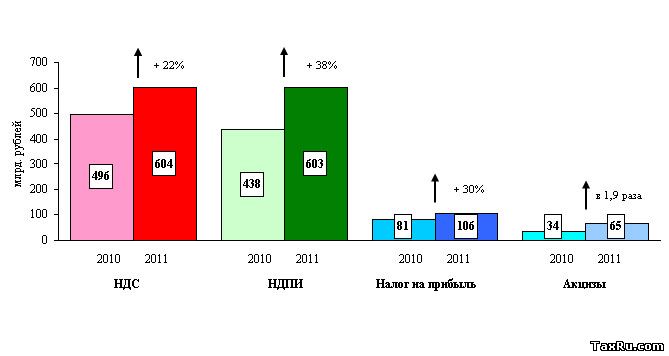

Динамика поступлений основных налогов в федеральный бюджет в январе-апреле 2010−2011 гг. приведена на следующем графике.

Рис. 3

Поступления налога на прибыль организаций в апреле 2011 года составили 39 млрд. рублей, или на 12% больше, чем в апреле 2010 года. За январь-апрель 2011 года по сравнению с январем-апрелем 2010 года поступления выросли на 30%.

Налога на добавленную стоимость на товары (работы, услуги), ре

... Читать дальше »

Письмом Минфина от 21.04.11 № 03-05-05-02/23 до 1 января 2010 года в отношении земельных участков, которые были приобретены (предоставлены) юридическими и физическими лицами, для земельного налога (суммы авансовых платежей по налогу) не применялись повышающие коэффициенты.

Требование о применении повышающих коэффициентов для целей исчисления земельного налога не распространяется на участки, приобретенные (предоставленные) в собственность для индивидуального жилищного строительства организациями или предпринимателями до 1 января 2010 года.

Источник: TaxHelp.RU

Вопрос: В соответствии с п. 15 ст. 396 НК РФ в отношении земельных участков, приобретенных в собственность на условиях осуществления на них индивидуального жилищного строительства, уплата земельного налога налогоплательщиками-организациями производится с применением повышающих коэффициентов.

Указанная редакция Налогового кодекса Российской Федерации вступила в силу с 01.01.2010 (Федеральный закон от 28.11.2009 N 283-ФЗ).

В собственности организации имеется два земельных участка, приобретенных до вступления в силу новых правил. Право собственности на указанные земельные участки с целевым назначением для индивидуального жилищного строительства было зарегистрировано в 2008 г.

Распространяются ли на указанные земельные участки требования о применении повышающих коэффициентов, предусмотренных п. 15 ст. 396 НК РФ, при исчислении земельного налога с 1

... Читать дальше »

Письмом ФНС России от 04.05.11 № КЕ-4-3/7244 разъяснен порядок заверения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Налоговики подчеркивают, что Книгу учета доходов и расходов налогоплательщика, применяющего УСН, при его обращении в налоговые органы обязаны заверить, даже если в ней отсутствуют показатели деятельности.

Источник: TaxHelp.RU

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО от 04.05.11 N КЕ-4-3/7244@

О ЗАВЕРЕНИИ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

Федеральная налоговая служба в связи с поступающими запросами налоговых органов и налогоплательщиков сообщает следующее.

В соответствии со статьей 346.24 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения (далее - УСН), обязаны вести учет доходов и расходов в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Приказом Минфина России от 31.12.2008 N 154н утверждены форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (далее - Книга учета доходов и расходов, Книга), и Порядок ее заполнения. Пунктом 1.4 Порядка заполнения Книги учета доходов и расходов установлено, что Книга м

... Читать дальше »

Согласно информации ПФР от 06.05.11, страховые взносы на обязательное пенсионное и медицинское страхование за апрель 2011 года должны быть уплачены не позднее 16 мая.

На сайте ПРФ сообщается о порядке уплаты страховых взносов в 2011 году.

Ставка страховых взносов возросла до 34 процентов, из них 26% уплачивается в ПФР, 2,9 - в ФСС РФ, 3,1 и 2% - в ФФОМС и ТФОМС;

С учетом индексации максимальная облагаемая страховыми взносами база для начисления страховых взносов установлена в размере 463 тыс. руб.

Расширен перечень плательщиков страховых взносов, имеющих право на применение пониженных тарифов.

В рамках камеральной проверки декларации по НДС налоговая инспекция не вправе истребовать документы, подтверждающие доставку товара от поставщика до места хранения (реализации). Это следует из постановления ФАС Дальневосточного округа от 16.03.2011 № Ф03−574/2011 по делу № А37−3432/2009.

При проведении камеральной проверки уточненной декларации по НДС налоговая инспекция затребовала у индивидуального предпринимателя целый перечень финансово-хозяйственных документов (этот перечень состоял из 18 пунктов). Индивидуальный предприниматель посчитал свои права нарушенными и обратился в суд. В иске он просил признать недействительным соответствующее требование налоговой инспекции.

Арбитражный суд первой инстанции отказал предпринимателю. Суд апелляционной инстанции решение суда первой инстанции отменил и удовлетворил иск предпринимателя. В свою очередь суд кассационной инстанции отменил постановление апелляционного суда и направил дело на новое рассмотрение.

При новом рассмотрении дела суд апелляционной инстанции пришел к выводу, что действия налоговой инспекции по истребованию документов являются правомерными, но только частично. Так, налоговики вправе были запросить у предпринимателя счета-фактуры, книгу покупок, журнал учета полученных счетов-фактур, книгу учета доходов и расходов индивидуального предпринимателя и документы, на основании которых он оприходов

... Читать дальше »

В письме от 26.04.2011 № 03-03-06/1/270 Минфин России разъяснил, что для хранения в целях налогообложения первичных документов, подтверждающих формирование первоначальной стоимости амортизируемого имущества и, следовательно, расходы в виде амортизационных начислений, установлен общий срок - 4 года (пп. 8 п. 1 ст. 23 НК РФ). При этом с учетом требований ст. 252 НК РФ указанный срок хранения должен исчисляться с момента завершения начисления амортизации в налоговом учете.

Кроме того, финансовое ведомство напомнило, что по правилам бухучета первичные учетные документы должны храниться в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет (ст. 17 Федерального закона от 21.11.1996 № 129-ФЗ). Приказом Минкультуры России от 25.08.2010 № 558 установлено, что документы об определении амортизации основных средств хранятся постоянно. Отметим, что такой срок хранения названным приказом предусмотрен для протоколов, актов, расчетов, ведомостей и заключений.

Письмо Минфина РФ от 8 мая 2007 г. N 03-03-06/1/270

Капитальные вложения в объект недвижимости, полученный в пользование, можно амортизировать. 26.07.2007,

Вопрос: Об исчислении налога на прибыль при получении объекта недвижимости в пользование организации с обязательным условием проведения работ капитального характера и последующей передачей произведенных улучшений собственнику объекта.

Вышестоящим налоговым органом принято решение, которым налогоплательщику предложено уплатить излишне возмещенный из бюджета НДС по результатам камеральной налоговой проверки. Налоговый орган сослался на то, что при установлении в ходе выездной проверки обстоятельств, не выявленных ранее при осуществлении камеральной налоговой проверки, подтверждающих получение необоснованного налогового вычета, налоговый орган вправе отказать в возмещении спорной суммы налога.

Учитывая, что в НК РФ отсутствуют нормы, позволяющие налоговому органу ранее возмещенную из бюджета сумму налога предлагать к уплате в бюджет, налоговый орган не вправе возлагать на налогоплательщика дополнительное обременение по уплате в бюджет суммы НДС, ранее ему возмещенной, у налогоплательщика не возникает в такой ситуации обязанности по уплате налога в бюджет. ПОСТАНОВЛЕНИЕ ФЕДЕРАЛЬНОГО АРБИТРАЖНОГО СУДА ВОСТОЧНО-СИБИРСКОГО ОКРУГА от 2 июля 2010 г. N А19-4798/10.

Резолютивная часть постановления объявлена 1 июля 2010 года. Постановление в полном объеме изготовлено 2 июля 2010 года. Федеральный арбитражный суд Восточно-Сибирского округа в составе: председательствующего судьи Парской Н.Н., судей: Брюхановой Т.А., Первушиной М.А., при участии в судебном заседании представителей Межрайонной инспекции Федеральной налоговой службы N 16 по Иркутской области Сампиловой С.П. (доверенность N 04-20/20364 от 31.12.2009

... Читать дальше »

В Государственной Думе РФ уже некоторое время идёт работа над законом «О налоге на недвижимость» (Здесь идёт речь о проекте Федерального Закона № 51763-4 «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации»). Об этом почти нет сведений в средствах массовой информации, было только несколько упоминаний в статьях в Интернете. Налог на недвижимость, рассчитываемый, исходя из рыночной стоимости объекта, жители России будут платить с 2011 года! Именно это заявил статс-секретарь, заместитель министра финансов РФ Сергей Шаталов в интернет-интервью компании «Консультант-Плюс». А вот понимают ли налогоплательщики, на чьи плечи ляжет этот новый налог, что он им принесёт? Думается, что нет.

Ибо, если бы налогоплательщики представляли себе последствия введения этого нового налога, то не сидели бы спокойно, а потеряли бы сон, как минимум! И вот, почему! Когда человек приобретает в свою собственность ту или иную недвижимость, участие государства в этой сделке логично и закономерно. И то, налог со сделки при продаже недвижимости в пользу государства не должен бы превышать 15% от стоимости сделки. И при этом будет справедливо, если этот налог будет платить продающий недвижимость.

И вот, почему. Покупатель платит за приобретаемую недвижимость деньгами, получив заём в банке или ден

... Читать дальше »

С 1 января 2012 года начнется поэтапная отмена системы налогообложения в виде единого налога на вмененный доход. К 2014 году «вмененка» будет полностью упразднена. Основные этапы этого процесса описал Минфин России в письме от 21.04.11 № 03-11-11/99.

Напомним, что некоторые нюансы отмены ЕНВД осветил заместитель начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России Юрий Подпорин в рубрике «Спроси чиновника». В комментируемом письме процесс отмены «вмененки» расписан подробнее.

О том, что сфера применения ЕНВД будет сокращаться, стало ясно примерно год назад — 20 мая 2010 года Правительство РФ одобрило Основные направлениями налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов. В пункте 2 статьи 9 данного документа было заявлено о необходимости отмены «вмененки», в частности, для недопущения конкуренции с упрощенной системой налогообложения на основе патента.

В настоящий момент на рассмотрении Госдумы РФ находится законопроект* о внесении ряда изменений в первую и вторую части Налогового кодекса. Предусмотрено, что с 1 января по 31 декабря 2012 года будет введено ограничение на применение «вмененки» налогоплательщиками, осуществляющими розничную торговлю через магазины и павильоны, и налогоплательщиками, оказывающими услуг

... Читать дальше »

При оформлении кадровых документов на руководителя организации возникает очень много вопросов. А уж если речь идет о ситуации, когда руководитель одновременно является еще и единственным собственником и учредителем организации, то многие бухгалтеры оказываются просто в патовой ситуации. Действительно, как в таком случае оформлять приказы и договоры, кто их подписывает? Все такие сложные случаи мы собрали в одну статью. Нужен ли договор

Начнем с вопросов о приеме руководителей на работу. С точки зрения Трудового кодекса, руководитель — такой же работник, как и любой другой. Соответственно с ним нужно заключить трудовой договор. При этом долгое время спорным оставался вопрос о трудовом договоре с руководителем, который является единственным участником организации, то есть, фактически ее собственником. Так, изначально с ними было рекомендовано заключать трудовые договоры. Однако в конце 2006 года Роструд выпустил письмо, в котором дал прямо противоположную рекомендацию — дескать, единственный учредитель не может быть работником организации в силу стать 273 ТК РФ (см. письмо Роструда от 28.12.06 № 2262-6-1). Данное письмо вызвало множество проблем с расходами на заработную плату таким руководителям. И данного подхода контролирующие ведомства придерживались достаточно долго (см., например, письмо Минздравсоцразвития России от 18.08.09 № 22-2-3199).

Главная

Главная