МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 4 августа 2016 г. N 03-03-06/1/45862

Вопрос:

О начислении амортизации для целей налога на прибыль, если в результате реконструкции или модернизации ОС изменился код по ОКОФ.

Ответ:

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу начисления амортизации и сообщает следующее.

В соответствии с пунктом 1 статьи 258 Налогового кодекса Российской Федерации (далее - Кодекс) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

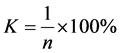

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

, ,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом стоимость произведенных достройки, дооборудования, реконструкции, модернизации, технического перевооружения увеличивает первоначальную стоимость основного средства. Амортизация может начисляться по тем нормам, которые были определены при введении этого основного средства в эксплуатацию. А в случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства.

Если изменение технических характеристик реконструируемого или модернизируемого объекта может привести к изменению ОКОФ , то считаем, что в результате этих действий было создано новое основное средство, первоначальная стоимость которого определяется в порядке, установленном статьей 257 Кодекса.

Заместитель директора Департамента

А.С.КИЗИМОВ

04.08.2016

|  Главная

Главная