Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

Главная » 2010»Июнь»19 » Три спорных момента при учете нормируемых расходов на рекламу

16:33

Три спорных момента при учете нормируемых расходов на рекламу

Часто компании, рекламирующие свои товары или услуги, могут списать налоговые расходы не в полной сумме, а лишь в пределах норматива. Как рассчитать этот норматив, и в каком размере принять к вычету «входной» НДС? В Налоговом кодексе ясные и однозначные ответы на эти вопросы отсутствуют. О том, как можно трактовать соответствующие положения НК РФ, читайте в настоящей статье. Вводная информация

Общее правило (закреплено в пункте 4 статьи 264 НК РФ) гласит: рекламные расходы делятся на две категории. Первую можно условно назвать «ненормируемой». К ней относятся издержки, которые полностью учитываются при налогообложении прибыли. Список таких расходов является закрытым. В него входят затраты на рекламные мероприятия через СМИ и телекоммуникационные сети, на световую и наружную рекламу. Также целиком списываются суммы, израсходованные на участие в выставках, ярмарках, экспозициях, на оформление витрин, комнат образцов, демонстрационных залов и при изготовлении рекламных брошюр и каталогов.

Вторая категория — это нормируемые рекламные расходы. Сюда относятся все издержки на рекламу, не попавшие в первую категорию. Эти затраты можно учесть только в пределах лимита. Очень важно правильно рассчитать лимит, ведь от него в конечном итоге зависит величина налога на прибыль. Чтобы верно определить норматив по рекламным расходам, бухгалтеру необходимо найти ответ на три ключевых вопроса. Нужно ли исключить НДС из показателя выручки при нормировании рекламных затрат?

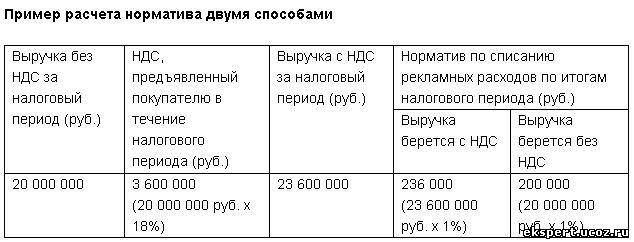

В статье 264 Налогового кодекса говорится: норматив равен одному проценту выручки от реализации, определяемой в соответствии со статьей 249 НК РФ. К сожалению, в Кодексе четко не прописано, какой показатель выручки — с НДС или без него — участвует в расчетах.

Существуют противоположные мнения на этот счет. Первое. Показатель выручки необходимо учитывать с налогом на добавленную стоимость. Действительно, по статье 249 НК РФ выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги или имущественные права. Законодатель не оговорил, что НДС следует исключить из поступлений, значит, этот налог является частью выручки и должен участвовать в расчетах. Такой подход выгоден для налогоплательщиков, ведь при нем расходы компании возрастают (см. таблицу ниже).

Вторая точка зрения, напротив, на руку чиновникам. Последние утверждают, что хотя в определении норматива нет прямой ссылки на статью 248 НК РФ, ее, тем не менее, тоже надо брать в расчет. А в этой статье черным по белому написано: «при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю…». Следовательно, при нормировании рекламных расходов показатель выручки берется за минусом НДС. Такой вывод традиционно делают специалисты Минфина России (см., например, письмо от 07.06.05 № 03-03-01-04/1/310).

Бухгалтеру остается самостоятельно решать, как рассчитывать норматив по рекламным расходам: исходя из выручки с НДС или из выручки без налога. В первом случае компания заплатит меньше налога на прибыль, но при проверке налоговики скорее всего зафиксируют нарушение. Не исключено, что доказывать свою правоту предприятие будет в суде. Второй подход подразумевает большие платежи в бюджет, зато не связан с налоговыми рисками.

Пример расчета норматива двумя способами

Надо ли нормировать НДС, предъявленный поставщиками рекламных услуг

В Налоговом кодексе не говорится, в какой сумме организация вправе принять вычет НДС по нормируемым рекламным расходам. Но есть статья, посвященная другим лимитируемым затратам — командировочным и представительским. Там в числе прочего сказано: «в случае, если в соответствии с главой 25 настоящего Кодекса расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам» (п. 7 ст. 171 НК РФ).

Распространяется ли данное правило и на рекламные расходы? Чиновники отвечают на этот вопрос положительно. И заявляют, что вычитать «входной» НДС по затратам на рекламу можно лишь в пределах лимита (см. письмо Минфина России от 10.10.08 № 03-07-07/105).

Однако налогоплательщики часто трактуют пункт 7 статьи 171 НК РФ более узко. Бухгалтеры считают, что лимитировать налог на добавленную стоимость нужно лишь по командировкам и представительским расходам, но не по рекламе. Именно эту трактовку поддерживают суды. Арбитражная практика по данному вопросу положительна для компаний. Тем не менее, не следует забывать, что отказ от нормирования НДС по затратам на рекламу наверняка приведет к конфликту с сотрудниками налоговой инспекции. Поэтому идти на такой шаг нужно лишь в случае, если предприятие готово к участию в арбитражном процессе. Если же налогоплательщик хочет избежать споров, то «входной» НДС лучше лимитировать. Необходимо ли подавать уточняющую декларацию при переносе вычета НДС на следующие налоговые периоды?

Часто компании, решившие нормировать НДС по рекламным затратам, сталкиваются со следующей проблемой. В момент, когда организация потратила деньги на рекламу, выручка не позволяла списать в расходы всю сумму. Соответственно, «входной» НДС можно было принять к вычету лишь частично. Затем, спустя несколько недель или месяцев выручка, рассчитанная нарастающим итогом с начала года, заметно возросла, и у бухгалтера появилась возможность включить в затраты оставшуюся величину рекламных издержек. Это допустимо, ведь налоговым периодом по прибыли является год, поэтому итоговый размер норматива по списанию расходов рассчитывается по результатам года. Но как быть с НДС, налоговый период по которому квартал?

После долгих дискуссий специалисты финансового ведомства признали, что «входной» НДС по сверхнормативным рекламным затратам, не принятый к вычету в одном квартале, можно вычесть в последующих кварталах, когда данные затраты принимаются для целей налогообложения (письмо Минфина России от 06.11.09 № 03-07-11/285).

Каким образом отразить «запоздалый» вычет в отчетности по НДС? Есть два варианта: либо подать уточняющую декларацию за прошлый период, либо показать вычет в текущей декларации. Специалисты считают, что оформлять «уточненку» не нужно.

Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима»:

«Уточненную декларацию нужно подавать в случае, когда бухгалтер обнаружил ранее допущенную ошибку. Что касается вычета НДС по сверхнормативным рекламным расходам, то здесь никакой ошибки не было, так как в исходной декларации была отражена та сумма вычета, на которую налогоплательщик имел право в тот момент. Поскольку право на вычет остальной части налога возникло в более позднем периоде, то и показывать этот вычет следует в декларации за более поздний период.

Поясним на примере. Допустим, предприятие в январе оплатило рекламные услуги на сумму 118 000 руб., в т.ч. НДС 18% — 18 000 руб. Выручка за январь-март позволила списать в расходы только 25 000 руб.. Соответственно, в декларации по НДС за первый квартал бухгалтер показал вычет в размере 4 500 руб. (25 000 руб. х 18%).В декабре выручка возросла, и компания отнесла к расходам оставшуюся часть рекламных издержек, а именно 75 000 руб. (118 000 – 18 000 – 25 000). У организации появилось право принять к вычету налог на добавленную стоимость в сумме 13 500 руб. (75 000 руб. х 18%). Бухгалтер отразил его в декларации по НДС за четвертый квартал, при этом никаких уточнений по первому кварталу не сделал».

Добавим, что в исключительных случаях выручка в течение года может не вырасти, а, напротив, уменьшиться. Это происходит, если клиенты вернули ранее отгруженный товар по причине брака. Тогда бухгалтер должен сторнировать проводки, отражающие реализацию, и скорректировать в меньшую сторону показатель выручки в налоговом учете. Если уменьшение выручки привело к сокращению норматива по рекламным расходам, то бухгалтеру нужно скорректировать еще и затраты на рекламу. Обратите внимание: все изменения вносятся в регистры тех месяцев, когда состоялась отгрузка бракованного товара. Если отгрузка произошла, например, в январе, а возврат брака в декабре, то корректировать нужно регистры за январь.

«Входной» НДС по рекламным издержкам, ранее принятый к вычету, также нужно аннулировать в том периоде, когда он был принят (в нашем примере это первый квартал). Значит, в ситуации с возвратом некачественной продукции нужно подавать «уточненку» по НДС за первый квартал.

Главная

Главная