Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

Письма Минфина не являются нормативными правовыми актами

Минфин России в письме от 21.09.2010 № 03−02−08/51 еще раз напомнил, что его письменные разъяснения не содержат правовых норм или общих правил, конкретизирующих нормативные предписания. Письма эти не являются нормативными правовыми актами вне зависимости от того, дано разъяснение конкретному заявителю либо неопределенному кругу лиц.

Письма Минфина России имеют информационно-разъяснительный характер по вопросам применения законодательства РФ о налогах и сборах и не препятствуют налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки Минфина России.

Письмо Минфина России от 21.09.2010 № 03−02−08/51 «О применении пункта 1 статьи 34.2 Налогового кодекса»

Вопрос: Каков статус разъяснений Минфина России о применении норм НК РФ?

Ответ: В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение и по вопросу о применении п. 1 ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) сообщается следующее.

В соответствии с п. 1 ст. 34.2 Кодекса Минфин России дает письменные разъяснения налогоплательщикам, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Указанные письменные разъяснения Минфина России не содержат правовых норм или общих правил, конкретизирующих нор

... Читать дальше »

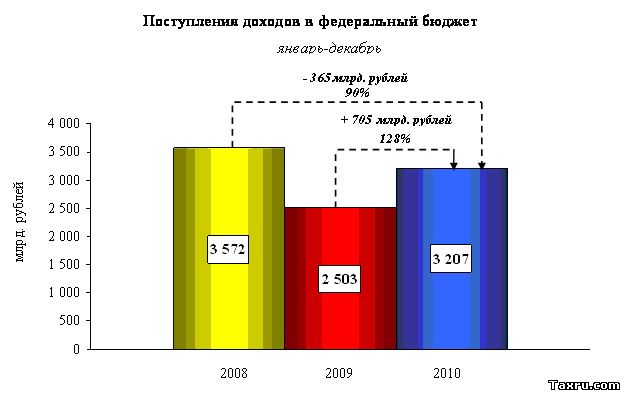

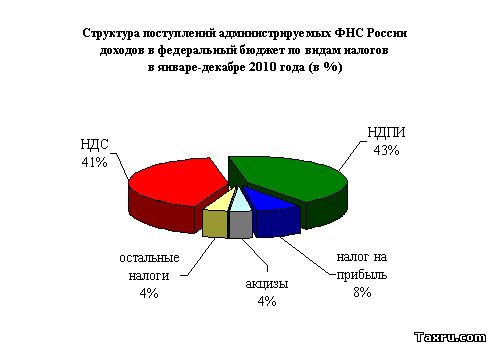

Информационное сообщение ФНС России от 09.12.2010 «О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-ноябре 2010 года»

Всего в январе-ноябре 2010 года (по предварительным данным) в федеральный бюджет поступило 2 885 млрд. рублей, что на 27% больше, чем в январе-ноябре 2009 года.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (43%), НДС (41%) и налога на прибыль (8%).

Поступления налога на прибыль организаций в январе-ноябре 2010 года составили 218 млрд. рублей, что на 30% больше, чем в январе-ноябре 2009 года.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-ноябре 2010 года поступило 1 196 млрд. рублей, что на 10% больше, чем в январе-ноябре 2009 года.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в январе-ноябре 2010 года поступило 48 млрд. рублей, что в 1,7 раза больше, чем в январе-ноябре 2009 года.

Поступления по сводной группе акцизов в федеральный бюджет в январе-ноябре 2010 года составили 104 млрд. рублей и выросли относительно января-ноября 2009 года на 40%.

Налога на добычу полезных ископаемых в январе-ноябре 2010 года поступило 1 246 млрд. рублей, в том числе на добычу нефти – 1 147 млрд. рублей, газа г

... Читать дальше »

С 1 января 2011 меняются правила переноса убытков на будущие налоговые периоды. А именно, такой перенос будет запрещен в отношении убытков, полученных налогоплательщиком в период налогообложения его доходов по ставке 0 процентов. Об этом напомнил Минфин России в письме от 25.11.10 № 03-03-06/1/740.

В пункте 1 статьи 283 Налогового кодекса определено, что налогоплательщики, понесшие убыток в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму убытка или на часть этой суммы (то есть, перенести убыток на будущее). С 1 января 2011 года данный пункт будет действовать в новой редакции*, которая гласит, что убытки, полученные налогоплательщиком в период налогообложения его доходов по ставке 0 процентов (эта ставка применяется, например, по доходам от дивидендов, доходам от гособлигаций и т. п.), на будущее не переносятся.

Но каким образом определяется сумма убытка, не подлежащая переносу на будущее: как сумма убытка по всей деятельности, если этот убыток сложился в период получения доходов, облагаемых по ставке 0 процентов, либо как сумма убытка, равная величине доходов, облагаемых по нулевой ставке?

Отвечая на этот вопрос, Минфин обращает внимание на пункт 2 статьи 274 НК РФ. Там сказано, что налоговая база по прибыли, облагаемой по обычной ставке в 20 процентов, определяется отдельно от налоговой базы, облагаемой по иным ставкам. Из этого авторы письма делают вывод: налогоплательщик не вправе переносить на бу

... Читать дальше »

Минфин России в письме от 25.11.10 № 03-11-06/2/180 разъяснил порядок учета сумм различных взносов, пожертвований, сборов и иных поступлений в доходах товарищества собственников жилья (ТСЖ), которое применяет «упрощенку» с объектом налогообложения «доходы минус расходы».

Прежде всего, чиновники обратили внимание на пункт 1 статьи 346.15 Налогового кодекса. В нем определено, что «упрощенщики» учитывают доходы от реализации и внереализационные доходы, перечисленные в статьях 249 и 250 НК РФ, и не учитывают доходы, указанные в статье 251 НК РФ.

В пункте 2 статьи 251 НК РФ упомянуты целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности. К таким поступлениям относятся, в частности, вступительные, членские и паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта общего имущества, которые производятся товариществу собственников жилья. То есть ТСЖ на «упрощенке» не включает в доходы все перечисленные платежи.

Что касается иных поступлений, например, оплаты за жилищно-коммунальные услуги, то тут нужно учитывать статью 249 НК РФ. Она гласит, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. При этом выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права.

В справке о состоянии расчетов по налогам, сборам, пеням и штрафам (утв. Приказом Минфина России от 18.01.08 № 9н), и в справке о состоянии расчетов по налогам, сборам, взносам (утв. приказом ФНС России от 04.04.05 № САЭ-3-01/138), отражаются отсроченные, рассроченные, в том числе в порядке реструктуризации, приостановленные к взысканию суммы недоимки и задолженности по пеням и штрафам.

Письмом Минфина от 16.11.10 № 03-02-07/1-535 разъяснено, что суммы недоимки и задолженности по пеням и штрафам показываются без учета сумм отсроченных, рассроченных, в том числе в порядке реструктуризации, и приостановленных к взысканию платежей.

Источник: TaxHelp.RU

ПИСЬМО МИНФИНА РФ ОТ 16.11.2010 N 03-02-07/1-535

Вопрос:В настоящее время ЗАО является эксплуатантом воздушных судов Ил-96-400Т российского производства, которые получило по договорам лизинга от российской лизинговой компании для предпринимательских целей.

Согласно Постановлению Правительства РФ от 26.06.2002 N 466 с 2002 г. российским авиакомпаниям за счет средств федерального бюджета осуществляется возмещение части затрат на уплату лизинговых платежей за воздушные суда российского производства, получаемые ими от российских лизинговых компаний по договорам лизинга, а также части затрат на уплату процентов по кредитам, полученным в 2002 - 2005 гг. в российских кредитных организациях на приобретение российских воздушных судов.

Право на получение субсидий по лизинговым платежа

... Читать дальше »

Физлицо планирует продать квартиру, которой владеет менее трех лет. Обязано ли физлицо уплатить НДФЛ при продаже квартиры за сумму ее покупки?

Как разъяснили московские налоговики письмом от 19.08.10 № 20-14/4/087718, при продаже объекта недвижимости, например, за 5 млн руб., находившегося в собственности менее трех лет и приобретенного ранее за те же 5 млн руб., налогооблагаемого дохода и, соответственно, суммы налога, подлежащей уплате, не возникает при условии наличия документов, подтверждающих приобретение квартиры.

Такими документами являются договор купли-продажи квартиры и платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки в случае, если сделка осуществлялась между физическими лицами).

Источник: TaxHelp.RU

ПИСЬМО УФНС РФ ПО Г. МОСКВЕ ОТ 19.08.2010 N 20-14/4/087718

Текст письма опубликован

''Московский налоговый курьер'', 2010, N 19-20

Вопрос:Физлицо планирует продать квартиру, которой владеет менее трех лет. Обязано ли физлицо уплатить НДФЛ при продаже квартиры за сумму ее покупки?

Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 19 августа 2010 г. N 20-14/4/087718

В соответствии с положениями ст. ст. 208 , 209 и п. 1 ст. 224 НК РФ доход, полученный налоговым резидентом от продажи недвижимого имущества, является объектом налогообложения по НДФЛ по

... Читать дальше »

Россия оказалась в числе мировых лидеров по мягкости налогообложения для бизнеса. Об этом свидетельствует рейтинг, составленный ассоциацией международных бухгалтерских фирм BKR International. На лидирующих позициях вместе с Россией оказались также Мексика и Саудовская Аравия. Такую информацию приводит ФНС России на своем сайте, ссылаясь на lenta.ru.

В России после налогов на прибыль и дивиденды акционерам остается около 60% доходов. Безусловно опережает РФ только Саудовская Аравия, где физлицам-акционерам остается 100% доходов, а прочим инвесторам — 80%.

Значительно большие издержки инвесторам приходится терпеть в большинстве стран Европы. В частности, в Германии акционеры с высоким уровнем дохода получат только 43% от своих дивидендов, а в Великобритании — 41%.

Хотя развивающиеся страны обычно более благосклонны к инвесторам, самые большие налоговые выплаты акционеры делают в Бразилии, где на руках у них остается только 22% доходов.

В целом среди отдельных регионов мира наиболее благоприятная для инвесторов налоговая политика проводится в нефтедобывающих монархиях Ближнего Востока.

По состоянию на 1 октября 2010 года по результатам камеральных проверок организаций и физических лиц доначислено более 109 млрд. руб. В эту сумму входят пени по данным карточек «Расчеты с бюджетом», а также штрафные санкции по результатам проверок соблюдения банками требований, установленных статьями 46, 60, 76, 86 НК РФ. Такие цифры приводятся в таблице о результатах проверок соблюдения законодательства о налогах и сборах, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел (скачать — XLS-версия, 20Кб).

В течение декабря все малые предприятия и индивидуальные частные предприниматели получат письма из Росстата с вопросами о состоянии их бизнеса. А к 1 апреля 2011 года должны отправить ответы, информирует «Российская газета».

В будущем году в стране пройдет перепись малого и среднего бизнеса. Информацию о нем соберут по ежемесячной отчетности, которую бизнес по закону обязан предоставлять статорганам. А более мелким организациям придется ответить на ряд вопросов в письменной форме и переслать в Росстат либо по электронной почте, либо по обычной, либо с нарочным. По оценкам, переписью будет охвачено около 6 млн. хозяйствующих субъектов.

Письмо Минфина России от 13.09.2010 № 03−04−05/9−539 «О получении имущественного налогового вычета при продаже квартиры»

Вопрос: В 2004 г. физическое лицо приобрело в долевую собственность 1/2 доли квартиры. В 2007 г. по договору дарения получена оставшаяся 1/2 доли квартиры. В 2009 г. физическое лицо продало квартиру.

В каком порядке физлицо может воспользоваться имущественным вычетом по НДФЛ при продаже квартиры, учитывая, что она приобреталась по частям в разное время и одна доля находилась в собственности более трех лет, а другая — менее трех лет?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения имущественного налогового вычета при продаже квартиры и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с пп. 1 п. 1 ст. 220 Кодекса при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в суммах, полученных налогоплательщиком в налоговом периоде от продажи, в частности, жилых домов, квартир, комнат и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 руб.

Согласно ст. 235 Гражданского кодекса Российской Федерации изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения

... Читать дальше »

Главная

Главная