Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

По истечении 10 дней с установленного законодательством о налогах и сборах срока представления налоговой декларации налоговый орган вправе приостановить операции по счетам налогоплательщика. При этом срок, по истечении которого налоговый орган не вправе выносить решение о приостановлении операций по счетам в банке, Налоговым кодексом не установлен, сообщает ФНС России на своем сайте.

Решение о блокировке счетов компании может быть вынесено, в том числе, в случае выявления в текущем налоговом периоде факта непредставления организацией налоговых декларации по тем налогам, которые он был обязан уплачивать в предыдущих налоговых периодах. Это же относится к налогу на имущество.

Напомним, с 2010 года организации, не имеющие на балансе имущества, признаваемого объектом налогообложения, не являются плательщиками налога на имущество организаций. Поэтому у них отсутствует обязанность по представлению в налоговые органы деклараций и расчетов по авансовым платежам по данному налогу. Однако до 2009 года включительно обязанность по представлению деклараций была предусмотрена для всех налогоплательщиков независимо от наличия объектов налогообложения.

Таким образом, налоговики смогут заблокировать счет за непредставление декларации по налогу на имущество в том числе за период до 2009 года включительно.

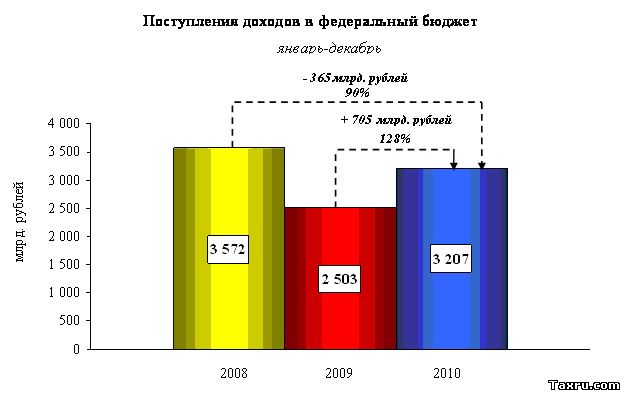

Информационное сообщение ФНС России от 10.02.2011 «О поступлении администрируемых ФНС России доходов в федеральный бюджет в 2010 году»

Всего в 2010 году в федеральный бюджет поступило 3 207,2 млрд. рублей, что на 28% больше, чем в 2009 году, а относительно уровня 2008 года поступления ниже на 10%.

Снижение поступлений в 2010 году относительно уровня 2008 года обусловлено уменьшением ставки налога на прибыль в федеральный бюджет с 6,5 до 2%, более низкой ценой на нефть (средняя цена: 2008 год – 94 долл.баррель; 2010 год – 77 долл.баррель; справочно: цена на нефть в 2009 году – 58 долл. баррель), а также изменением порядка зачисления акцизов на нефтепродукты в бюджетную систему Российской Федерации, которые с 2009 года полностью зачисляются в консолидированные бюджеты субъектов Российской Федерации (справочно: поступления акцизов на нефтепродукты в федеральный бюджет в 2008 году составили 55,4 млрд. рублей).

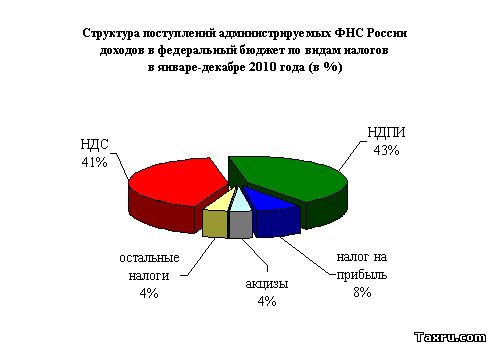

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 43%, НДС — 41% и налога на прибыль 8%.

Динамика поступлений основных налогов в федеральный бюджет в 2008−2010 гг. приведена на следующем графике. <

... Читать дальше »

Информационное письмо от 01.02.2011

«Памятка для руководителей и бухгалтерских работников организаций и предприятий по заполнению расчетных документов на перечисление страховых взносов в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования»

Платежные поручения на перечисление страховых взносов в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными Положением Центрального банка Российской Федерации от 3 октября 2002 года N 2−П «О безналичных расчетах в Российской Федерации», а также Приказом Министерства финансов Российской Федерации от 24 ноября 2004 года N 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (в редакции от 1

... Читать дальше »

Письмом от 25.10.10 № 03-02-07/1-495 Минфин рассмотрел обращение по вопросу об обязанности налоговых органов назначить повторную экспертизу по заявлению налогоплательщика.

НК РФ не предусмотрена обязанность налоговых органов назначать экспертизу по заявлению налогоплательщика.

Источник: TaxHelp.RU

Письмо Минфина РФ от 25 октября 2010 г. N 03-02-07/1-495

Вопрос: В ходе выездной налоговой проверки ЗАО по инициативе ИФНС России была проведена почерковедческая экспертиза подписи руководителя одной из организаций - контрагентов ЗАО.После ознакомления с заключением эксперта ЗАО на основании п. п. 9, 10 ст. 95 НК РФ было подано ходатайство о назначении повторной экспертизы в связи с тем, что заключение эксперта необоснованно и у ЗАО имеются сомнения в его правильности, в подтверждение чего были представлены соответствующие доказательства. Налоговый орган отказал в удовлетворении ходатайства о назначении повторной экспертизы в связи с тем, что ст. 95 НК РФ содержит право налогоплательщика просить о назначении экспертизы, но не содержит указания на обязанность налогового органа назначить повторную экспертизу по заявлению налогоплательщика. Обязано ли должностное лицо налогового органа по заявлению налогоплательщика назначить повторную экспертизу в случае необоснованности заключения эксперта или сомнений в его правильности? 04.02.2011,

Приказом Минфина России от 28.12.2010 № 190н

утверждены указания о порядке применения бюджетной классификации

Российской Федерации (документ применяется с 1 января 2011 года).

Данный приказ не нуждается в государственной регистрации (письмо

Минюста России от 01.02.2011). В частности, приказом определены КБК,

администрируемые ФНС России.

В 2011 году

КБК по налогам и сборам остались теми же, что действовали в 2010 году,

кроме КБК для налогов по спецрежимам (УСН, патентной УСН, ЕНВД, ЕСХН).

Так, за налоговые периоды, истекшие до 1 января 2011 года,

плательщики на УСН с объектом налогообложения «доходы» уплачивают

обязательные платежи по новому КБК 182 1 05 01012 01 0000 110, «доходы

минус расходы» — по КБК 182 1 05 01022 01 0000 110, налог в виде

стоимости патента — 182 1 05 01042 02 0000 110, ЕНВД — 182 1 05 02020 02 0000 110, ЕСХН

— 182 1 05 03020 01 0000 110. По минимальному налогу, зачисляемому

в бюджеты государственных внебюджетных фондов, КБК за периоды

до 1 января не изменился (182 1 05 01030 01 0000 110).

За периоды после 1 января 2011 года также действуют новые

... Читать дальше »

Статья

119 НК РФ изложена в новой редакции, в соответствии с которой

непредставление налогоплательщиком в установленный законодательством о

налогах и сборах срок налоговой декларации в налоговый орган по месту

учета влечет взыскание штрафа в размере 5% от неуплаченной суммы

налога, подлежащей уплате (доплате) на основании этой декларации, за

каждый полный или неполный месяц со дня, установленного для ее

представления, но не более 30% от указанной суммы и не менее 1000 руб.

Письмом ФНС России от 26.11.10 № ШС-37-7/16376 разъяснено, что если на

дату вынесения решения о привлечении к ответственности сумма налога,

подлежащая уплате (доплате) на основании этой декларации, была внесена

в бюджет, то санкция в данном случае составит в соответствии со статьей

119 НК РФ 1000 рублей.

При представлении налоговой декларации, сумма к уплате (доплате) по

которой составляет 0 руб., с нарушением установленного

законодательством о налогах и сборах срока санкция будет составлять

также 1000 рублей.

Минимальную сумму санкции, установленную статьей 119 НК РФ (1000 руб.),

нельзя уменьшить в связи с наличием установленных статьей 112 НК РФ

смягчающих обстоятельств.

Порядок и размер возмещения расходов, связанных со служебными командировками, могут определяться коллективным договором или иным локальным нормативным актом организации. Никакого законодательного нормирования суточных более не существует. Об этом напомнило Управление ФНС России по г. Москве в недавно опубликованном письме от 08.10.10 № 16-15/105632@.

Как известно, расходы организации на командировки, в частности на выплату суточных, относятся к прочим расходам, связанным с производством и реализацией. Так гласит подпункт 12 пункта 1 статьи 264 Налогового кодекса.

При этом, напоминают авторы письма, до 1 января 2009 года суточные включались в состав расходов в пределах норм, утвержденных Правительством РФ. Так, норма суточных по командировке на территории РФ составляла 100 рублей в день. А по зарубежным командировкам были установлены различные нормы в зависимости от страны нахождения в командировке (постановление Правительства РФ от 08.02.02 № 93).

Однако с 1 января 2009 года нормирование суточных в целях налога на прибыль отменено. Соответствующие изменения были внесены в подпункт 12 пункта 1 статьи 264 НК РФ Федеральным законом от 22.07.08 № 158-ФЗ. Соответственно в настоящее время расходы в виде суточных принимаются в целях налогообложения прибыли в размере фактических затрат.

Отметим, что для целей НДФЛ нормирование суточных сохранено: налогом не облагаются суточные в размере не более 700 рублей в день при командировках в пределах РФ и 2500 рубл

... Читать дальше »

На нашем сайте размещена обновленная форма налоговой декларации по налогу на прибыль организаций. Она утверждена приказом ФНС России от 15.12.2010 № ММВ-7−3/730@ (зарегистрирован в Минюсте России 2 февраля 2011 года).

Новая форма применяется начиная с представления налоговой декларации по налогу на прибыль за налоговый период 2010 года. Однако на данный момент приказ не был опубликован в «Российской газете», и поэтому налогоплательщики не обязаны его применять.

«Об ограничении по направлению налоговым органом в банк при проведении камеральной налоговой проверки налогоплательщика запроса о представлении выписки по операциям на счетах этого налогоплательщика — клиента банка за период, за который была проведена выездная налоговая проверка в отношении такого налогоплательщика»

Вопрос:

В кредитную организацию, клиентом которой является ЗАО, поступил запрос Межрайонной ИФНС России о предоставлении выписки по операциям на счете организации за период с 01.01.2008 по 01.06.2010 в отношении ЗАО. В данном запросе указано, что его направление связано с проведением камеральной налоговой проверки ЗАО.

Согласно п. 2 ст. 86 НК РФ банки обязаны выдавать налоговым органам выписки по операциям на счетах организации в течение трех дней со дня получения мотивированного запроса налогового органа. Справки о наличии счетов и (или) об остатках денежных средств на счетах, а также выписки по операциям на счетах организаций (индивидуальных предпринимателей) в банке могут быть запрошены налоговыми органами в случаях проведения мероприятий налогового контроля у этих организац

... Читать дальше »

Главная

Главная