Макроэкономика - наука, изучающая функционирование рынка в целом (общий обьем производства, уровень цен, процентные ставки, уровень безработицы). Макроэкономика. имеет дело со свойствами экономической системы как единого целого, экономической жизни в широком плане.

Как снижают денежные потери от доначисленных налогов

Ульяна Жаворонкова, эксперт «УНП»

Подготовлено в сотрудничестве с журналом «Практическое налоговое планирование»

ГЛАВНОЕ В СТАТЬЕ: Можно рассчитать, какой доход принесут сэкономленные налоги Иногда компания в деньгах не теряет, даже если проигрывает налоговикам

В ходе деятельности компании часто встает вопрос, учитывать спорные расходы в налоговом учете или нет. Руководитель финансовой службы в данном случае ориентируется на положения Налогового кодекса, официальные разъяснения чиновников и сложившуюся в регионе и в целом арбитражную практику. А еще можно на цифрах просчитать, стоит ли вообще рисковать, чтобы сэкономить. Расчет несложный (о нем ниже).

Учитывая спорные расходы, мы уменьшаем сумму налога к уплате, оставляя ее в обороте. На нее можно купить, например, больше товара, который потом можно реализовать и получить доход, который затем опять пустить на приобретение товара, и впоследствии опять получить доход, но уже больший.

С другой стороны, есть вероятность, что в ходе проверки налоговики доначислят по спорной ситуации налог, а также пени и штрафы. Исходя из этого, можно посчитать, при какой рентабельности с учетом оборачиваемости оборотных средств компания сможет покрыть возможные убытки от начисленных пеней и штрафов. Самое трудоемкое – определение крайнего срока уплаты доначислений

В первую очередь нужно определиться со сроком, по истечении которого компании в случае спора, возможно, придется заплатить доначисленный налог. Мы ограничимся только сроками, связанными с налоговой проверкой.

Итак, налоговым периодом по налогу на прибыль является календарный год. За 2009 год компания может сдать декларацию не позднее 29 марта 2010 года. Значит, налоговики смогут проверить компанию тоже только после сдачи отчета, допустим, что проверка начнется 30 марта 2010 года.

Срок выездной проверки не может быть более двух месяцев (п. 6 ст. 89 НК РФ). В некоторых случаях его можно увеличить до четырех месяцев, а в исключительных – до шести. Мы остановимся на более распространенном варианте – четыре месяца проверки.

На составление и вручение акта проверки дается не более двух месяцев и пяти рабочих дней (ст. 100 НК РФ).

На возражение по акту проверки налогоплательщику дается 15 рабочих дней (п. 6 ст. 100 НК РФ). На рассмотрение возражений и вынесение решения по проверке инспекции отводится 10 рабочих дней (п. 1 ст. 101 НК РФ). Этот срок может быть продлен до месяца, но мы возьмем минимальный. Решение о привлечении налогоплательщика к ответственности должно быть вручено ему в течение пяти рабочих дней и вступает в силу по истечении 10 рабочих дней после его вручения (п. 9 ст. 101 НК РФ). Но до момента его вступления в силу компания может подать апелляционную жалобу в УФНС. В случае подачи апелляционной жалобы на решение налогового органа решение вступает в силу со дня его утверждения вышестоящим налоговым органом (ст. 101.2 НК РФ). Решение по жалобе должно быть принято в течение одного месяца, срок может быть продлен на 15 рабочих дней, но мы опять возьмем минимальный (ст. 140 НК РФ).

После этого налоговики должны направить компании в течение 10 рабочих дней требование об уплате налога (п. 2 ст. 70 НК РФ). Полученным требование будет считаться по истечении шести рабочих дней (п. 6 ст. 69 НК РФ). Его нужно исполнить в течение 10 календарных дней после получения (п. 4 ст. 69 НК РФ). Если в установленный срок недоимка не будет погашена, инспекция вынесет решение о взыскании налога (пеней, штрафа) во внесудебном порядке (ст. 46 НК РФ). На его подготовку инспекции дается два месяца со дня окончания срока исполнения требования об уплате налога.

Решение о принудительном взыскании недоимки исполняется через банк, в котором у организации открыт счет. В течение месяца после того, как решение о взыскании недоимки было принято, инспекция должна направить в этот банк поручение на перечисление налога (пеней, штрафа) в бюджет (п. 4 ст. 46 НК РФ). Банк обязан исполнить это поручение не позднее следующего операционного дня, то есть получается 5 мая 2011 года. Сам расчет много времени не займет

Если компания учла спорные расходы во втором квартале 2009 года, то пени будут начислены ей с 29 июля 2009 года по 5 мая 2011 года. Значит, пользоваться сэкономленными налогами компания сможет 645 дней.

НА ЦИФРАХ. Пусть оборачиваемость – 30 дней, а сумма сэкономленного налога – 200 000 руб. Пени за это время по ставке 1/300 рефинансирования ЦБ РФ составят 49 450 руб. (200 000 руб. × 1 : 300 × 11,5 % × × 645 дн.). Штраф за неполную уплату налога – 40 000 руб. (200 000 руб. × × 20%). Всего доначислений – 289 450 руб. (200 000 + 49 450 + + 40 000). Налог на прибыль учитывать в примере не будем.

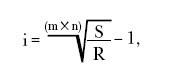

Ставку рентабельности за один оборот можно рассчитать по формуле:

где S – сумма доначислений с пенями и штрафами, R – сумма сэкономленного налога, m – сколько раз в году было оборотов, то есть в нашем случае 12,17 раза (365 дн. / 30 дн.), n – количество лет, в нашем случае 1,77 года (645 дн. : 365 дн.).

Подставляя в формулу заданные значения, получим необходимую рентабельность за один оборот – 1,7 процента. Оценка безопасности

Наталья Новикова, ведущий консультант АКГ «Интерком-Аудит»: – Оценка налоговых рисков в данном случае будет, конечно, зависеть от того, насколько «неправильные» расходы учтет налогоплательщик. Вопрос о том, придется отстаивать их налогоплательщику в суде или нет, зависит именно от этого фактора. Кроме того, срок 645 дней мне кажется завышенным, ведь налоговики могут провести проверку компании, условно говоря, за неделю и через три дня написать акт проверки, решение же и все остальные процессуальные действия могут быть также совершены налоговым органом в минимальные сроки.

Елена Диркова, генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»: – Идея мне понравилась. И официальная отсрочка по налогу не нужна! Аналогично можно работать с любой кредиторской задолженностью, что реально все и делают. По сути, я бы поставила оценку «пять» за идею, поскольку речь идет о спорных расходах, в отношении которых компания не просто самостоятельно принимает решение, а экономически его обосновывает.

Главная

Главная