Макроэкономика - наука, изучающая функционирование рынка в целом (общий обьем производства, уровень цен, процентные ставки, уровень безработицы). Макроэкономика. имеет дело со свойствами экономической системы как единого целого, экономической жизни в широком плане.

В последнее время, когда заемные средства резко подорожали, особенно актуальными стали проблемы планирования и управления денежным потоками. Необходимость управления денежными потоками можно проиллюстрировать на следующем примере. Предположим, мы не планируем денежные потоки нашей компании. Следовательно, мы не можем предсказывать кассовые разрывы. Это приводит к тому, что в конце месяца у нас нет денег, чтобы оплатить счет от нашего поставщика. Мы обещаем оплатить этот счет в следующем месяце. Изза отсутствия системы управления денежными потоками мы не можем быть уверены в том, что такая же ситуация не произойдет в следующем месяце. В результате с частью важных поставщиков мы можем испортить отношения, нарушить устоявшуюся цепочку поставок, а значит и ухудшить взаимоотношения с клиентами.

Это лишь одна из возможных ситуаций. Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п.

Важно помнить, что ситуация неплатежеспособности может возникнуть даже в том случае, если формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего эти проблемы являются результатом неправильно организованных платежей или нарушения условий платежей.

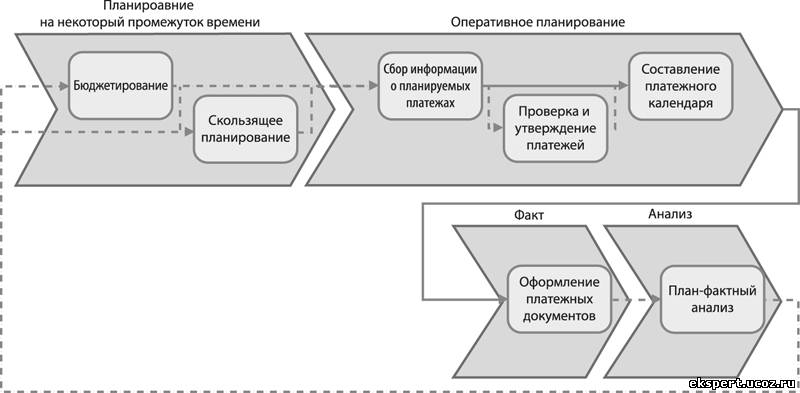

Основные этапы управления денежными потоками

Управление денежными потоками можно представить как последовательность следующих этапов: Рисунок № 1 «Этапы управления денежными потоками» Бюджетирование

На этапе бюджетирования, исходя из плана продаж и закупок, составляются планы движения денежных средств на промежуток времени (бюджеты движений денежных средств (БДДС). Уже на этом этапе можно выявить потенциальные кассовые разрывы и принять необходимые меры. Использование бюджетирования движений денежных средств помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств.

Скользящее планирование

Скользящее планирование – технология планирования, предполагающая после прохождения каждого периода деятельности изменять планы на будущее, «отдаляя» их границу на длину пройденного периода, например, еженедельно составлять план на ближайшие 12 недель. При этом детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования.

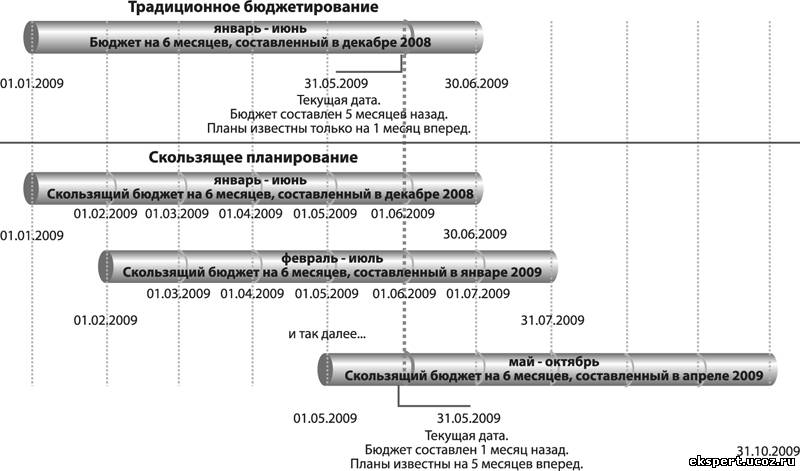

Такая технология планирования имеет ряд преимуществ перед традиционным бюджетированием. Традиционное бюджетирование иногда сравнивают с планированием «в стену»: компания не видит своего будущего за пределами границ бюджета. Например, есть бюджет на год. В начале последнего месяца нам известны планы только на месяц вперед, что во многих случаях неприемлемо. Согласование бюджетов на следующий период планирования довольно долгий процесс, и многие службы компании оказываются в ситуации, когда планы известны на весьма ограниченный срок. Рисунок № 2 «Сравнение традиционного бюджетирования и скользящего планирования»

Процесс ведения скользящего планирования обычно более трудоемкий, т.к. требует регулярного пересмотра текущей ситуации и изменения планов, но, с другой стороны, при вовлечении в процесс всех заинтересованных людей дает более качественный прогноз.

Главное преимущество скользящего планирования: при приближении конца периода видно, что делать дальше.

Оперативное планирование

Этап оперативного планирования предназначен для планирования текущих потребностей и поступлений денежных средств. Конечной целью является, главным образом, платежный календарь, который позволяет выявить кассовые разрывы более точно. Чаще всего платежный календарь составляется на основе планируемых поступлений и заявок на расходование денежных средств.

Проверка и утверждение документов

Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Важно провести предварительный отбор и проверку заявок. Они должны быть согласованы с ответственными лицами компании, причем процедура согласования должна быть достаточно быстрой.

Отчетность и анализ

Анализ движения денежных потоков – это, по сути, определение моментов и величин притоков и оттоков денег. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства.

Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит, во-первых, за счет сокращения продолжительности операционного цикла. Во-вторых, за счет более экономного использования собственных денежных средств и, как следствие, уменьшения потребности в заемных средствах. Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

Алексей Розов, сертифицированный специалист 1С в области программирования, управленческого и оперативного учета, специалист в области построения автоматизированных систем бюджетирования, управленческого учета и учета по МСФО.

Главная

Главная