Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

ФНС России в письме от 30.12.11 № ЕД-4-3/22628@

назвала признаки, которые позволяют отличить договор розничной продажи и

поставки при решении вопроса о возможности применения системы

налогообложения в виде ЕНВД.

Чиновники

напомнили, что одним из условий применения «вмененки» в отношении

розничной торговли, является реализация товаров по договорам розничной

купли-продажи через объекты стационарной или нестационарной торговой

сети ( ст. 346.26 и 346.27 НК РФ). Далее авторы письма проанализировали нормы Гражданского кодекса РФ, посвященные договору купли-продажи. Так, в статье 492 ГК РФ

установлено, что по договору розничной купли-продажи продавец обязуется

передать покупателю товар, предназначенный для личного, семейного,

домашнего или иного использования, не связанного с предпринимательской

деятельностью.

По договору поставки, в отличие от договора розничной

купли-продажи, поставщик-продавец обязуется передать покупателю товары

для использования в предпринимательской деятельности или в иных целях,

... Читать дальше »

Новый год — самый длинный и самый важный праздник в китайском календаре (лунном). Фестивали, гуляния, приуроченные к этому празднику, длятся 15 дней.

Нередко Новый год по лунному календарю называют «китайским», потому что его празднование распространилось по Азии, а в дальнейшем и по миру, именно из Поднебесной.

Более того, в большинстве стран, отмечающих этот праздник, «китайский» Новый год является государственным праздником и радостным событием для представителей всех национальностей и конфессий.

Новогодний ужин — главная новогодняя традиция. Причем на столе должно быть как можно больше блюд. Согласно традиции, в праздничную ночь за столом присутствуют духи предков, которые являются полноправными участниками торжества.

Все последующие дни принято навещать с поздравлениями родственников и друзей. Также в этот период устраиваются традиционные массовые гулянья — костюмированные пляски и маскарадные уличные шествия.

Следуя правилам этикета, я буду обращаться к Вам на «Вы», но пусть Вас это не смущает. Являясь гражданином некогда великой страны, превращенной Вашими и близкой к Вам сворой стараниями в огромный концлагерь, я не считаю Вас президентом, а случись с Вами встретиться, я не подал бы Вам руки и ни при каких условиях не позволил бы переступить порог моего дома. Забегая вперед, я хочу объяснить, почему я пишу к Вам это обращение, и почему имею на это право.

Во-первых, мне 40 лет. Половина моей жизни прошла в СССР, половина – в новой России. Мне есть что сравнивать. И потому я имею право говорить.

Во-вторых, у меня высшее образование, полученное еще по тем, старым, советским стандартам. Тогда, когда оценки ставили за знания, а не за сумму, внесенную в кассу «института». Тогда, когда страна обучала действительно нужным профессиям, а не клепала менеджеров-бухгалтеров-юристов. Так что Вам и другим критикам будет достаточно сложно отнести меня в разряд «деревенского быдла». Я достаточно грамотен и могу четко и логи

... Читать дальше »

В получении взятки в 2 миллиона рублей подозревают столичного налогового инспектора.

В правоохранительных органах сообщили, что сотрудники Отдела экономической безопасности и противодействия коррупции задержали 33-летнего инспектора отдела выездных проверок инспекции № 20 в здании инспекции на Зеленом проспекте.

Как рассказали в УВД по Восточному административному округу Москвы, следствие подозревает инспектора в том, что он в служебном кабинете получил от представителя одной из коммерческой организаций взятку в 2 миллиона рублей. Взятку ему заплатили за то, что он снизил с 17 до 2,5 миллионов рублей сумму неуплаченных налогов, выявленную в ходе проверки.

Возбуждено уголовное дело по статье "Получение взятки".

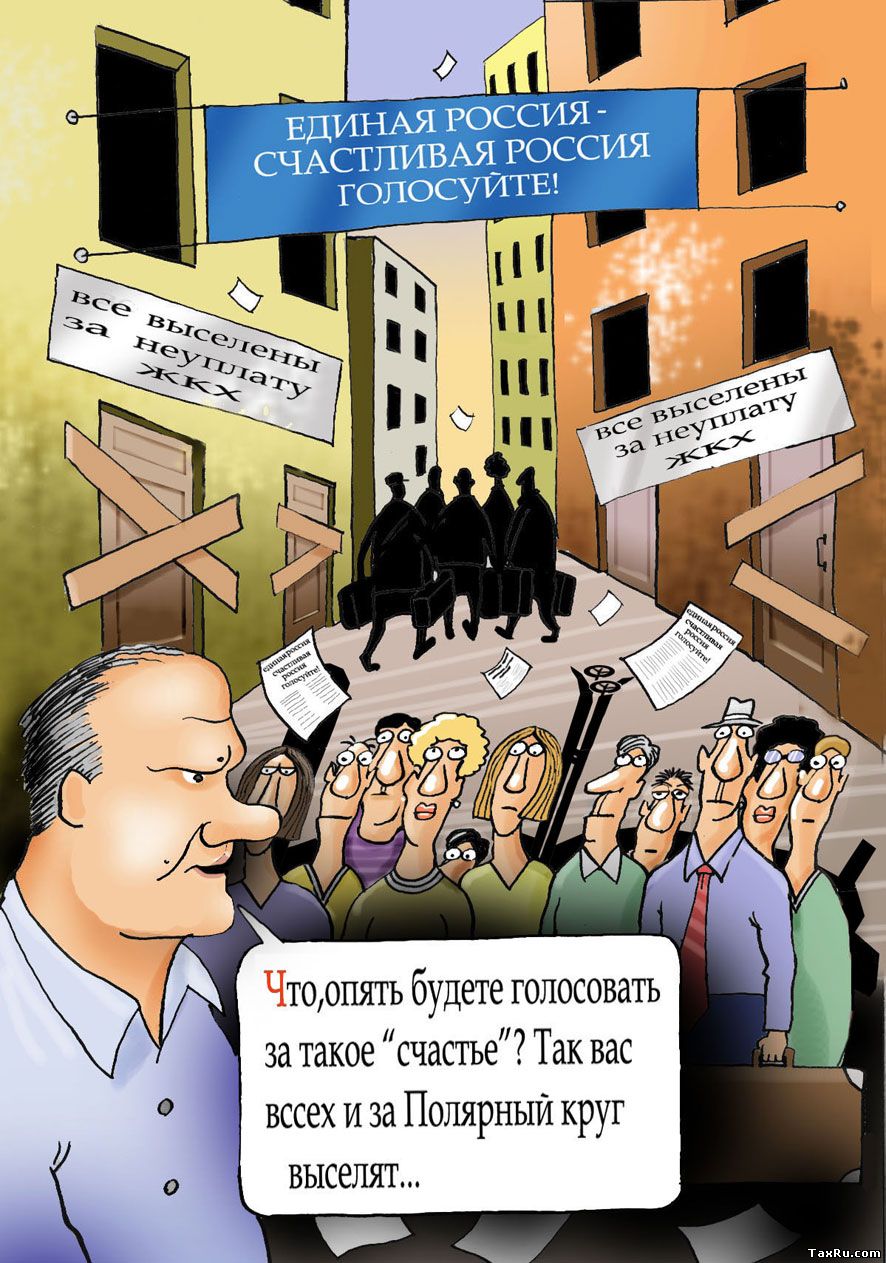

Десятилетие борьбы нашей власти с ЖКХ - пока побеждает ЖКХ - тарифы растут, власти ярятся, чиновники близкие к ЖКХ посмеиваются. Баснеписец Крылов был провидцем когда писал "..а воз и ныне там" или .. " а вы друзья как ни садитесь, все в музыканты не годитесь". Можно вспомнить еще не мало выражений которые будут точно характеризовать нашу власть и ту систему которую они создали. Посмотрим, только на примере ЖКХ, как за десятилетие власть пыталась обуздать тарифную вакханалию, не затрагивая другие наболевшие проблемы...

Совершенно замечательную подборку сделал naganoff

Крайне важно собирать и распространять такие вещи.

Главный кремлежулик постоянно пытается показать, что вот он - только вошёл в горящую квартиру. Только вот тушить её начал. Вот только-только "проклятые девяностые" закончились.

А ведь он у власти уже почти 13 лет. А в администрации Президента вообще с 1996 года сидит.

Имел парень хорошую возможность применить свои гениальные способности и таланты к реформированию сферы ЖКХ. Понятно, что американцы очень мешали. Госдеп, агенты влияния, всё такое. Но хоть что-то можно было сделать за 13 лет правления в условиях беспрецедентно высоких цен на нефть/газ?

Вся работа заключалась в том, чтобы решительно требовать и показывать процесс решительного затребования по телевизору.

За время правления Путина из 140-миллионной России уехало не менее 2 млн человек. Напомню, что в любой стране активными, креативными считается 4% населения. Как сказал Пастер, уберите 100 человек из истории Франции – и Франции не будет. Для сравнения: Норвегия и Канада – две сырьевых страны с не лучшим климатом – имеют постоянный приток эмигрантов.

Кроме, собственно, эмигрантов, есть еще путинские чиновники и друзья. Россия обвиняет США в нарушении прав человека, но путинские кореша покупают себе квартиры на Манхэттене. А гражданин Финляндии Геннадий Тимченко живет в Женеве. Мы представляем собой удивительное зрелище: пушковы и якеменки рвут глотки о том, что проклятый Запад злоумышляет против великого Путина. Но при этом хозяева пушковых и якеменок посылают детей учиться в Англию, виллы покупают в Ницце, а

... Читать дальше »

На сайте Федеральной информационной адресной системы www.fias.nalog.ru опубликованы Сведения о составе информации ФИАС и файлы выгрузки базы данных ФИАС.

Справочно: Федеральная информационная адресная система (ФИАС) содержит достоверную единообразную и структурированную адресную информацию по территории Российской Федерации, доступную для использования органами государственной власти, органами местного самоуправления, физическими и юридическими лицами.

Система разработана в соответствии с Распоряжением Правительства Российской Федерации от 10.06.2011 № 1011-р. Сведения из ФИАС представляются на основе административно-территориального деления субъектов Российской Федерации и на основе муниципального деления.

Адресная информация, содержащаяся в ФИАС, является открытой и предоставляется на бесплатной основе.

Сведения и файлы размещены в соответствии с «Условиями и порядком получения информации из ФИАС органами государственной власти, органами местного самоу

... Читать дальше »

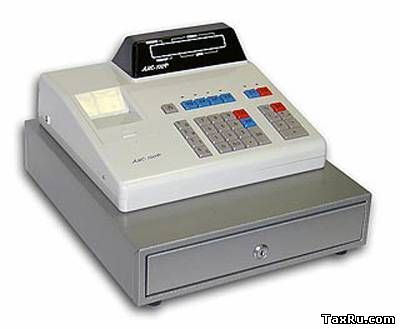

В соответствии с Постановлением Правительства Российской Федерации от 28.12.2011 № 1168 «О внесении изменений в некоторые акты Правительства

Российской Федерации», которое вступает в силу 21 января 2012 года, на Федеральную налоговую службу возложено ведение Государственного реестра контрольно-кассовой техники, которое ранее осуществлялось Министерством промышленности и торговли Российской Федерации.

Государственный реестр контрольно-кассовой техники – это перечень сведений о моделях контрольно-кассовой техники, применяемой на территории Российской Федерации.

С 21 января для включения в Государственный реестр сведений о модели контрольно-кассовой техники поставщик представляет в ФНС России образец модели контрольно-кассовой техники с программным обеспечением, заявление о включении в Государственный реестр сведений о модели контрольно-кассовой техники, а также необходимые документы в соответствии с Правилами ведения Государственного реестра контрольно-кассовой техники, а также требованиями к его структуре и составу сведений, утвержденными Постановлением Правительства Российской Федерации от 23.01.2007 № 39.

Государственный реестр контрольно-кассовой техники, информация о порядке предоставления государственной услуги, в том числе о перечне необходимых документов, времени и месте их п

... Читать дальше »

Федеральная налоговая служба в рамках работы по повышению качества обслуживания налогоплательщиков активно развивает Интернет-сервисы, представленные на сайте Службы. Один из самых популярных сервисов – «Узнай свою задолженность» - еженедельно к нему обращаются до 500 тысяч пользователей.

С момента создания в декабре 2009 года было сформировано более 50 миллионов запросов. Пятидесятимиллионным пользователем, запросившим информацию о наличии налоговой задолженности, стала жительница Нижнекамска Республики Татарстан, у которой, как оказалось, нет долгов перед бюджетом.

В ФНС России напоминают, что с помощью сервиса «Узнай свою задолженность» налогоплательщики-физические лица могут не только получить информацию о наличии или отсутствии задолженности по налогам перед бюджетом, но и погасить ее при помощи онлайн-сервисов банков-партнеров или распечатать платежный документ и оплатить его в кассах кредитных учреждений.

Главная

Главная

Новый год — самый длинный и самый важный праздник в китайском календаре (лунном). Фестивали, гуляния, приуроченные к этому празднику, длятся 15 дней.

Новый год — самый длинный и самый важный праздник в китайском календаре (лунном). Фестивали, гуляния, приуроченные к этому празднику, длятся 15 дней.