Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

от 1 февраля 2013 г. N 03-04-05/7-88 "О получении имущественного налогового вычета по НДФЛ при покупке квартиры пенсионером"

Вопрос:

Я работающий пенсионер, в настоящее время продолжаю работать,

приобрела квартиру по договору участия в долевом строительстве жилого

дома за 1190000 рублей, право собственности зарегистрированно в ноябре

2012 года. Предполагаю уволиться в конце 2013 года. Могу ли я

воспользоваться имущественным вычетом за предыдущие годы (2009-2011 гг.)

согласно абз. 29 подп. 2 п. 1 ст. 220 НК РФ?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел

обращение по вопросу получения имущественного налогового вычета по

налогу на доходы физических лиц при покупке квартиры и в соответствии со

статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс)

разъясняет следующее.

Из обращения следует, что налогоплательщик в 2012 году приобрел

квартиру. В конце 2013 года налогоплательщик планирует выйти на пенсию и

доходов, облагаемых по ставке 13 процентов, он иметь не будет.

В соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса при

определении размера налоговой базы

... Читать дальше »

Минфин РФ Письмо от 1 февраля 2013 г. N 03-11-12/14 О применении индивидуальным предпринимателем патентной системы налогообложения в отношении оказания услуг по обучению в учебных центрах сотрудникам юридического лица, являющегося заказчиком по договору на оказание данных услуг

Вопрос:

Согласно пп. 15 пункта 2 ст. 346.43 НК РФ патентная система

налогообложения с 01.01.2013 года применяется в отношении такого вида

предпринимательской деятельности, как услуги по обучению населения на

курсах и по репетиторству. Возможно ли для целей применения патентной

системы налогообложения отнесение к данному виду деятельности услуг по

обучению в учебных центрах (повышение квалификации, чтение курса лекций

по определенным темам и т.д.) при условии, что учебный центр производит

набор слушателей (населения), собирает с них оплату за прослушанные

курсы, преподаватель (ИП, применяющий патентную систему налогообложения)

проводит курс лекций, оплату ИП производит учебный центр (юридическое

лицо)? Фактически услуги по обучению оказываются населению, но договор

заключается между ИП и юридическим лицом. Возможно ли ИП, применяющему

патентную систему налогообложения, заключить договор с юридическим лицом

для обучения на к

... Читать дальше »

О применении патентной системы налогообложения в отношении предпринимательской деятельности по оказанию посреднических услуг по организации консультаций юристов, психологов, экономистов, врачей и других специалистов

Вопрос:

Я являюсь ИП и с 01.01.2013 года применяю УСН на основе

патента. Вид предпринимательской деятельности: "посреднические услуги по

организации консультаций юристов, психологов, экономистов, врачей и

других специалистов". Могу ли я оказывать услуги юридическим лицам?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел

обращение и сообщает, что согласно Положению о Министерстве финансов

Российской Федерации, утвержденному постановлением Правительства

Российской Федерации от 30 июня 2004 г. N 329, и Регламенту Минфина

России, утвержденному приказом Минфина России от 15 июня 2012 г. N 82н, в

Минфине России рассматриваются индивидуальные и коллективные обращения

граждан и организаций по вопросам, находящимся в сфере ведения Минфина

России.

В соответствии с Положением и Регламентом, если законодательством не

установлено

... Читать дальше »

"О применении патентной системы налогообложения в отношении предпринимательской деятельности в сфере оказания услуг по выполнению переводов с одного языка на другой"

Вопрос:

1. Индивидуальный предприниматель при государственной

регистрации в 2010 году заявил о применении им упрощенной системы

налогообложения с объектом налогообложения "доходы". Через месяц после

государственной регистрации индивидуальным предпринимателем в

установленном законом порядке получен патент на право применения

упрощенной системы налогообложения на основе патента (далее - УСН на

основе патента) по виду деятельности - "предоставление секретарских,

редакторских услуг и услуг по переводу". Далее на протяжении двух лет им

применялась УСН на основе патента. В связи с принятием Федерального

закона "О внесении изменений в части первую и вторую Налогового кодекса

Российской Федерации и отдельные законодательные акты Российской

Федерации" N 94-ФЗ (далее - "Закон"), патенты, предусмотренные статьей

346.25.1 НК и выданные до дня официального опубликования настоящего

Федераль

... Читать дальше »

Минфин РФ Письмо от 1 февраля 2013 г. N 03-08-05/2196 О налогообложении доходов иностранной организации, не имеющей представительства в РФ, от реализации недвижимого имущества в ходе прекращения закрытого паевого инвестиционного фонда, более 50% активов которого представлены недвижимым имуществом на территории РФ

Департамент налоговой и таможенно-тарифной политики в связи с

вопросом о порядке налогообложения доходов иностранной организации, не

имеющей представительства в Российской Федерации, от реализации

недвижимого имущества в ходе прекращения закрытого паевого

инвестиционного фонда, более 50% активов которого представлены

недвижимым имуществом на территории Российской Федерации, сообщает

следующее.

В соответствии с пунктом 1 статьи 10 Федерального закона от

29.11.2001 N 156-ФЗ "Об инвестиционных фондах" (далее - Закон) паевой

инвестиционный фонд - это обособленный имущественный комплекс, состоящий

из имущества, переданного в доверительное управление управляющей

компании учредителем (учредителями) доверительного управления с условием

объединения этого имущества с имуществом иных учредителей

доверительного управления, и из имущества, полученного в процессе такого

управления, доля в праве собственности на которое удостоверяется ценной

бумагой, выдаваемой управляющей компание

... Читать дальше »

Федеральная налоговая служба Приказ от 8 апреля 2013 г. № ММВ-7-4/142@ "Об утверждении Порядка применения квалифицированных сертификатов ключей проверки электронной подписи в информационных системах ФНС России”

Во исполнение требований Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи» и приказа ФСБ России от 27.12.2011 № 795, а также в целях унификации процесса информационного взаимодействия налоговых органов и хозяйствующих субъектов в электронном виде с использованием квалифицированной электронной подписи в рамках единого пространства доверия сертификатам ключей проверки электронной подписи (в соответствии с положениями статьи 23 Налогового кодекса Российской Федерации) приказываю:

1. Утвердить прилагаемый Порядок применения квалифицированных сертификатов ключей проверки электронной подписи в информационных системах ФНС России (далее - Порядок). 2. Ввести в действие Порядок с 15.04.2013. 3. ФГУП ГНИВЦ ФНС России (В.Б. Безруков) доработать программное обеспечение для приведения в соответствие с прилагаемым Порядком. 4. Руководителям управлений ФНС России по субъектам Российской Федерации не позднее трех рабочих дней со дня издания настоящего приказа обеспечить доведение до всех участников информационного взаимодействия в электронном виде по телеко

... Читать дальше »

Федеральная налоговая служба, рассмотрев обращение от 31.01.2013

№ 6/1/216 по вопросам применения подрядной организацией, применяющей

упрощенную систему налогообложения (далее - УСН), налога на добавленную

стоимость (далее - НДС), сообщает следующее.

Согласно пункту 2 статьи 346.11 Налогового кодекса Российской

Федерации (далее - Кодекс) организации, перешедшие на УСН, не признаются

налогоплательщиками НДС, за исключением НДС, подлежащего уплате при

ввозе товаров на таможенную территорию Российской Федерации, а также

НДС, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Таким образом, работы, выполненные подрядной организацией,

применяющей УСН, НДС не облагаются и, следовательно, указанная

организация не вправе дополнительно к стоимости выполненных работ

предъявлять к оплате заказчику этих работ соответствующую сумму НДС.

Подпунктом 3 пункта 2 статьи 170 Кодекса установлено, что суммы НДС,

уплаченные лицами, не являющимися плательщиками НДС, при приобретении

товаров (работ, услуг), либо фактически уплаченные при ввозе товаров на

территорию Российской Федерации, учитываютс

... Читать дальше »

На сайте ФНС России в разделе «Разъяснения, обязательные к применению налоговыми органами»

опубликована информация, поясняющая порядок уплаты НДФЛ при получении

выигрышей от распространителей лотерей, а также получение

профессионального налогового вычета адвокатами (письма от 04.04.2013 №

ЕД-4-3/6073, № ЕД-4-3/6075). Информация согласована с Министерством

финансов Российской Федерации. Необходимость публикации указанных

документов связана с многочисленными обращениями налогоплательщиков, на

которых законодательно возложена обязанность декларировать свои доходы

до 30 апреля.

Так, в письме № ЕД-4-3/6073 поясняется, что

согласно подпункту 5 пункта 1 статьи 228 НК РФ физические лица,

получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов

и других, основанных на риске игр (в том числе с использованием игровых

автоматов), самостоятельно должны исчислить суммы НДФЛ, подлежащие

уплате в соответствующий бюджет, исходя из сумм таких выигрышей,

соответственно, при получении физическим лицом выигрыша от

распространителя лотерейных билетов, действующего на основании

агентского договора от имени и по поручению организатора лотереи,

... Читать дальше »

16-17 апреля на базе ФБЛПУ «Санаторий-профилакторий «Подмосковье» ФНС

России» проходит совещание-семинар с руководителями кадровых

подразделений территориальных налоговых органов ФНС России и

организаций, находящихся в ведении ФНС России, по вопросам кадровой

деятельности территориальных налоговых органов.

Совещание-семинар проводится под руководством начальника Управления кадров ФНС России Игоря Викторовича Шевченко.

В работе совещания-семинара принимают участие представители

подразделений, занимающихся вопросами государственной службы и кадров в

составе Правительства Российской Федерации, Министерства финансов

Российской Федерации, Министерства труда и социальной защиты Российской

Федерации, а также руководство Института госзакупок Российского

государственного торгово-экономического университета.

С приветственным словом к участникам совещания обратился Руководитель Федеральной налоговой службы Михаил Владимирович Мишустин.

В своем выступлении он обозначил задачи кадровой политики ФНС России, над решением которых предстоит работать в ближайшее время:

"О представлении расчетов регулярных платежей за пользование недрами”

Федеральная налоговая служба рассмотрела обращение от 15.03.2013

№ 2.20-0-48/005521@ по вопросу о представлении расчетов регулярных

платежей за пользование недрами (далее - Расчет) по месту нахождения

участков недр и сообщает.

Ранее действующая форма Расчёта и порядок её заполнения, утверждённые

приказом МНС России от 19.08.2002 № БГ-3-21/448 «Об утверждении формы

расчета регулярных платежей за пользование недрами и порядка его

заполнения», утратившие силу в связи с принятием приказа МНС России от

11.02.2004 № БГ-3-21/98@ «Об утверждении формы расчета регулярных

платежей за пользование недрами и порядка его заполнения» (далее -

Приказ № БГ-3-21/98@), предусматривали для недропользователя возможность

(при условии, что разрабатываемый им участок недр находится на

территории, подведомственной нескольким налоговым органам) представлять

Расчет в один налоговый орган, определяемый Управлением МНС России по

субъекту Российской Федерации.

Утвержденный Приказом № БГ-3-21/98@ порядок заполнения Расчета (далее

- Порядок) прямо

... Читать дальше »

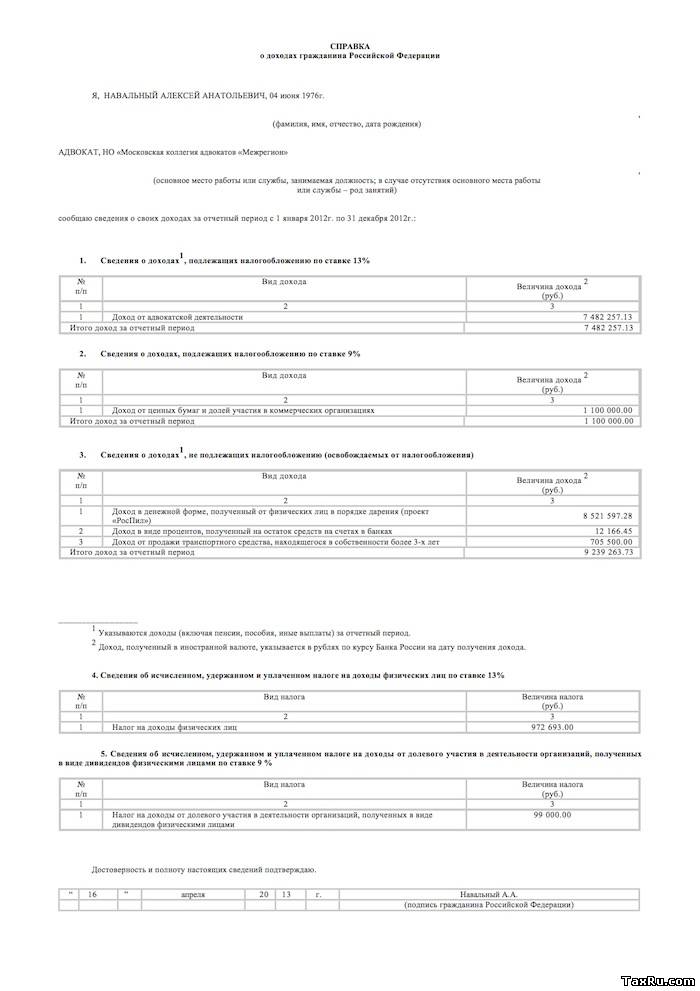

Богатый словарный запас и высокий уровень культуры. Если хотите

прочитать интервью, где слова "охренеть", "трэш" и "грохнут" встречаются

постоянно, а слова "отнюдь", "эклектика" и "феноменологический" не

встречаются совсем, то вам сюда:

Про всё. От Кировлеса до КаЭса, от Адагамова, до Каспарова.

Но это к слову. А пост пишу из-за Тони Самсоновой, которая перед выборами в КС вцепилась в меня как клещ с вопросом "А должны ли члены КС публиковать декларации о доходах, как чиновники?". Чтобы

уже как-то отвязаться от неё, я сказал, что всем совершенно

необязательно, члены КС - это не госслужащие, они от налогоплательщиков

деньги не получают, но я сам наверное опубликую. (Если б я тогда знал, сколько возни с декларацией, то я бы такого не сказал).

Это обещание мне периодически поминали. Вот: обещал - выполняю.

Декларацию

эту я никуда не сдаю, мы её просто сами сварганили с помощью

бухгалтеров по типу той,

... Читать дальше »

Федеральная налоговая служба, рассмотрев запрос от 20.03.2013

№ 03-10-01/10557@ о применении организациями, осуществляющими

образовательную и (или) медицинскую деятельность, ставки налога на

прибыль 0 процентов сообщает следующее.

Пунктом 1 статьи 284.1 Налогового кодекса Российской Федерации (далее

- НК РФ) установлено, что организации, осуществляющие образовательную и

(или) медицинскую деятельность в соответствии с законодательством

Российской Федерации, вправе применять налоговую ставку 0 процентов при

соблюдении условий, установленных этой статьей.

Организации, изъявившие желание применять налоговую ставку 0

процентов, не позднее чем за один месяц до начала налогового периода,

начиная с которого применяется налоговая ставка 0 процентов, обязаны

подать в налоговый орган заявление и копии лицензии (лицензий) на

осуществление образовательной и (или) медицинской деятельности.

1. Согласно "п. 1 ст. 76" НК РФ приостановление операций по счету означает прекращение банком всех расходных операций по данному счету. При этом приостановление операций по счету не распространяется на платежи, очередность исполнения которых, в соответствии с гражданским законодательством РФ, предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему РФ.

Очередность списания денежных средств при их недостаточности на счете для удовлетворения всех предъявленных к счету требований установлена "п. 2 ст. 855" ГК РФ и применяется с учетом "Постановления" Конституционного Суда РФ от 23.12.1997 N 21-П. Банк применяет следующую очередность списания средств при их недостаточности на счете для удовлетворения всех предъявленных к счету требований.

В первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдач

... Читать дальше »

Как отразить в учете производственной организации расходы на оплату сверхлимитного водопотребления и водоотведения?

Организацией (абонентом) в соответствии с Правилами пользования системами коммунального водоснабжения и канализации в Российской Федерации,

утвержденными Постановлением Правительства РФ от 12.02.1999 N 167,

заключен договор на отпуск воды и прием сточных вод. В соответствии с

этим договором организация оплачивает сверхлимитное водопотребление и

водоотведение в пятикратном размере. Сумма платы за сверхлимитное

водопотребление и водоотведение в марте составила 16 520 руб. (в том

числе НДС 2520 руб.). Сверхлимитное потребление воды и сброс стоков

осуществлены в офисном здании организации в рамках обычной эксплуатации

здания. Плата за сверхлимитное водопотребление и водоотведение

произведена в месяце предъявления акта об оказанных услугах организацией

водопроводно-канализационного хозяйства.

Нормативно-правовое регулирование

Получение питьевой воды и сброс сточных вод осуществляются

организацией на основании договора энергоснабжения, заключаемого

абонентом (заказчиком) с организацией водопроводно-канализационного

хозяйства (п. 11 Правил).

В договоре указываются в том числе лимиты на получение питьевой воды и

сброс сточных вод, а также пор

... Читать дальше »

Испытания

будут платными, однако обойдутся не больше, чем в 5 тысяч рублей.

Сертификат о сдаче экзамена будет действовать в течение 5 лет. Документ

потребуется при обращении за рабочей визой или видом на жительство, а

также при получении патента или разрешения на работу.

Высококвалифицированным зарубежным специалистам экзамен сдавать не

придется.

Напомним,

сейчас уровень знаний русского языка обязательно подтверждать лишь

мигрантам, работающим в сфере жилищно-коммунального хозяйства, розничной

торговли или бытового обслуживания. Закон об это

... Читать дальше »

Налоговики напомнили предпринимателям, что торговать и заниматься общепитом теперь можно на основе патента.

На официальном сайте Федеральной налоговой службы появилась информация

об особенностях применения предпринимателями патентной системы.

Фискальное ведомство напомнило, что с 1 января 2013 года патент был

преобразован в самостоятельный налоговый режим. В связи с этим несколько

изменились условия его получения.

количество

работников, которых индивидуальный предприниматель вправе привлекать

для осуществления своей деятельности, увеличено с 5 до 15 человек;

теперь

могут получить патент индивидуальные предприниматели, осуществляющие

свою деятельность в сфере розничной торговли и общественного питания.

Кроме того, законодательным органам власти субъекта РФ предоставлено

право дополнять указанные в НК РФ 47 видов деятельности, теми видами

деятельности, которые отнесены к бытовым услугам населению согласно

ОКУН;

патент выдается налоговым органом в течение 5 дней со дня получения заявления;

патент

может приобретаться с любого числа, главное, чтобы период его действия

был выбран от 1 до 12 месяцев в пределах одного календарн

... Читать дальше »

Супруги проживали и прописаны в одной

квартире. Право собственности на квартиру и земельный участок

зарегистрировано в 2008 г. на супруга. В 2012 г. супруг умер и супруга

унаследовала право собственности на данное имущество.

В 2013 г. супруга планирует продать вышеуказанное имущество.

Облагается ли НДФЛ доход от продажи квартиры и земельного участка?

12.04.2013

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел

обращение по вопросу обложения налогом на доходы физических лиц и в

соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее -

Кодекс) разъясняет следующее.

Из рассматриваемого обращения следует, что свидетельства о

государственной регистрации права собственности на квартиру и земельный

участок оформлены в 2008 г. на мужа. Супруга в 2012 г. в связи со

смертью мужа вступила в наследство по закону на квартиру и земельный

участок, нажитые в браке, которые в 2013 г. планирует продать.

В соответствии с положениями Гражданского и Семейного ко

... Читать дальше »

Об уплате налогов индивидуальным предпринимателем, применяющим ПСН и УСН, если ИП утратил право на применение ПСН.

Ответ:

Департамент налоговой и таможенно-тарифной политики в дополнение к

Письму от 07.03.2013 N 03-11-12/27 по вопросу о порядке применения

патентной системы налогообложения сообщает следующее.

Согласно п. 7 ст. 346.45 Налогового кодекса Российской Федерации (далее -

Кодекс) суммы налогов, подлежащие уплате в соответствии с общим режимом

налогообложения за период, в котором индивидуальный предприниматель

утратил право на применение патентной системы налогообложения по

основаниям, указанным в п. 6 ст. 346.45 Кодекса, исчисляются и

уплачиваются индивидуальным предпринимателем в порядке, предусмотренном

законодательством Российской Федерации о налогах и сборах для вновь

зарегистрированных индивидуальных предпринимателей.

При этом указанные индивидуальные предприниматели не уплачивают пени в

случае несвоевременной уплаты авансовых платежей по налогам, подлежащим

уплате в соответствии с общим режимом налогообложения в течение того

пе

... Читать дальше »

от 05.04.2013 № 03-11-12/40 О применении патентной системы налогообложения

Вопрос:

Индивидуальный предприниматель, применяющий ПСН, арендует два кафе и оказывает услуги общественного питания.

ИП планирует заключить муниципальный контракт на организацию

общественного питания обучающихся школы, согласно которому в пользование

ИП на период действия контракта безвозмездно передается пищеблок,

обеденный зал, подсобные помещения, технологическое оборудование,

кухонный инвентарь и посуда. Услуги будет оплачивать муниципальный

заказчик из средств бюджета муниципального района по безналичному

расчету.

Может ИП применять ПСН в данном случае или ему необходимо применять другую систему налогообложения?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 8 апреля 2013 года № 03-03-06/1/11347

Вопрос:

Организация просит дать письменные разъяснения по применению норм налогового законодательства по следующему вопросу. Вправе ли организация учесть в составе внереализационных расходов на основании подпункта 2 пункта 2 статьи 265 и пункта 2 статьи 266 Налогового кодекса РФ в связи с истечением срока исковой давности и ликвидацией контрагента числящуюся в учете его дебиторскую задолженность по арендной плате и оплате услуг по ответственному хранению имущества при отсутствии подписанных со стороны контрагента ежемесячных актов об оказании услуг ответственного хранения и по предоставлению помещения в аренду. Помещение было передано контрагенту на основании договора аренды. Передача помещения в аренду оформлена актом приема-передачи, подписанным контрагентом. После соответствующего уведомления о расторжении договора и отсутствия реакции контрагента организация была вынуждена самостоятельно вскрыть помещение, освободить его от имущества контрагента, приняв имущество по одностороннему акту на ответственное хранение. До момента его утилизации / приема на собственный баланс, организация начисляла в учете плату за его хранение по действующим в организа

... Читать дальше »

О налогообложении НДС услуг, оказываемых

российским туроператором на территории РФ или за пределами РФ и

включенных в стоимость туристической путевки.

12.04.2013

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел

письмо о применении налога на добавленную стоимость при реализации

российским туроператором зарубежных туристических путевок и сообщает.

В соответствии с пп. 1 п. 1 ст. 146 Налогового кодекса Российской

Федерации (далее - Кодекс) объектом налогообложения налогом на

добавленную стоимость признаются операции по реализации товаров (работ,

услуг) на территории Российской Федерации.

На основании положений ст. 1 Федерального закона от 24.11.1996 N

132-ФЗ "Об основах туристской деятельности в Российской Федерации"

реализация туристических путевок может рассматриваться как реализация

комплекса услуг.

Порядок определения места реализации услуг в целях применения налога на добавленную стоимость установлен ст. 148 Кодекса.

"Преисподняя и Аваддон открыты перед Господом, тем более сердца сынов человеческих" (Прит. 15, 11).

А грешник все думает, что его никто не видит, и, укрываясь от глаз

человеческих темнотою ночи или пустотою места, полагает, что никем не

замечен. Божие око видело все; ангел хранитель и совесть были

свидетелями. Станешь некогда на суд, тогда все скрытое разоблачится;

свидетели неподкупные будут налицо - и умолкнешь. Приговор состоится

безапелляционный. Одно средство предотвратить эту неизбежную крайность -

покаяние. Дверь к нему отворена. Поспеши войти, пока не пробил час,

который ударит, когда - не знаешь, и положит конец и грехам твоим, и

всякой надежде помилования.

Главная

Главная