Существуют два независимых друг от друга налога на имущество: налог на имущество организаций (введен главой 30 НК РФ) и налог на имущество физических лиц (введен Законом РФ от 09.12.91 № 2003-1). В публикуемой статье мы подробно расскажем о первом и дадим общее представление о втором. Напомним, что статьи из цикла «Налоговый кодекс "для чайников"» предназначены для начинающих бухгалтеров; для бухгалтеров, которые ранее имели узкую специализацию (скажем, расчет зарплаты), а теперь планируют занять более высокую должность (например, заместитель главбуха); для студентов. Задача наших статей — дать человеку общее представление о механизме действия того или иного налога. Разобраться в данном механизме путем чтения Налогового кодекса крайне сложно — утонешь в деталях (вроде перечня расходов), даже не приблизившись к порядку исчисления налога. А представление о сути налога, которое можно получить с помощью наших статей, делает чтение НК РФ легким и приятным. Обратите внимание: наши статьи дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Налог на имущество организаций

Где введена уплата налога на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве и Санкт-Петербурге. Причем в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, закон того или иного субъекта может утвердить свои ставки налога, но эти ставки не должны превышать 2,2 процента. Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей. Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не установить) отчетные периоды в рамках налогового периода.

Кто платит налог на имущество организаций

Российские организации, на балансе которых числятся основные средства (ОС).

Иностранные организации, работающие в России через постоянные представительства и имеющие основные средства или получившие имущество по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций. В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Российские компании начисляют налог на движимое и недвижимое имущество, отраженное на балансе в качестве основных средств. Другими словами, под налогообложение налогом на имущество подпадают объекты, которые согласно правилам бухгалтерского учета должны быть показаны по дебету счета 01. Обратите внимание: если организация в нарушение норм бухучета не отразила объект по счету 01 и, как следствие, не начислила налог на имущество, налоговые инспекторы, скорее всего, сочтут это уклонением от уплаты налога. Поэтому бухгалтерам следует уделять особое внимание операциям, связанным с учетом основных средств.

Налог начисляется на все ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог на объекты, которые по нормам российского бухучета являются основными средствами. Зарубежные предприятия, не имеющие постоянных представительств — на любую недвижимость, принадлежащую им на праве собственности и расположенную на территории РФ.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Также от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты. Кроме того, российские субъекты могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2 процента. Например, в Москве введена максимальная ставка налога на имущество организаций — 2,2 процента.

К тому же субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества. К примеру, в Пермском крае для строительных, транспортных и ряда других предприятий ставка по приобретенным и вновь введенным основным средствам зависит от срока эксплуатации. В первый год она составляет 0,6 процента, во второй и третий годы – 1,1 процента, далее – 2,2 процента*.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия предприятия-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога и налоговая база рассчитываются отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно будет определить долю, приходящуюся на каждый из регионов.

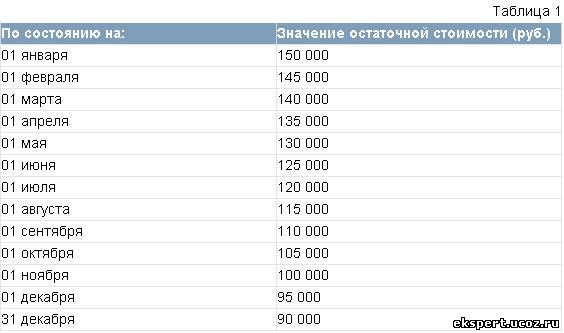

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году. Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода. Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

Приведем пример. Допустим, остаточная стоимость имущества компании равнялась значениям, приведенным в таблице 1. Тогда среднегодовая стоимость составит 120 000 руб.((150 000 + 145 000 + 140 000 + 135 000 + 130 000 + 125 000+ 120 000 + 115 000 + 110 000 + 105 000 + 100 000 + 95 000 + 90 000) : (12+1).

Добавим, что остаточную стоимость необходимо определять по нормам, изложенным в ПБУ 6/01 «Учет основных средств», и по правилам, приведенным в методических указаниях по бухгалтерскому учету основных средств**. Нужно также придерживаться порядка, закрепленного учетной политике предприятия.

Как рассчитать авансовый платеж по налогу на имущество организаций

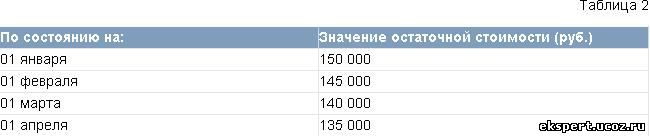

Чтобы рассчитать сумму авансового платежа, надо в общем случае найти среднюю стоимость имущества за отчетный период. Ее определяют по правилам, которые применяются для расчета среднегодовой стоимости. Разница в том, что вместо остаточной стоимости на последнее число периода, нужно прибавить остаточную стоимость на 1-е число следующего месяца.

Поясним на примере. Предположим, остаточная стоимость имущества компании за квартал равнялась значениям, приведенным в таблице 2. Тогда средняя стоимость в отчетном периоде составит 142 500 руб.((150 000 + 145 000 + 140 000 + 135 000) : (3+1)). Обратите внимание, что в формуле участвует значение остаточной стоимости на 1 апреля, а не на 31 марта.

Сумма авансового платежа равна одной четвертой средней стоимости имущества за отчетный период, умноженной на ставку налога. Если предположить, что ставка равна 2,2 процента, то величина авансового платежа за квартал в нашем примере составит 784 руб. (142 500 руб. х 2,2% :4).

Когда перечислять деньги

Налог на имущество организаций и авансовые платежи по нему нужно перечислять в сроки, установленные законодательством региона. Узнать конкретные даты перечисления денег можно в своей налоговой инспекции.

При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, где введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков от уплаты авансовых платежей.

Куда перечислять деньги

Налог и авансовые платежи в отношении имущества, принадлежащего головной организации, нужно перечислять в бюджет по местонахождению этой организации.

Налог и авансовые платежи в отношении имущества, принадлежащего обособленному подразделению, имеющему отдельный баланс, нужно перечислять в бюджет по местонахождению данного подразделения. При расчете суммы налога и авансовых платежей следует применять ставку, установленную для региона, где находится подразделение.

Налог и авансовые платежи в отношении недвижимости, расположенной вне места нахождения головной организации и подразделений, имеющих свой баланс, необходимо перечислять в бюджет по местонахождению такой недвижимости. Рассчитывать суммы налога и авансовых платежей следует по ставке, установленной для региона, где находится недвижимость.

Как отчитываться по налогу на имущество организаций

Налогоплательщики обязаны сдать декларацию по налогу на имущество организаций не позднее 30 марта года, следующего за истекшим налоговым периодом.

В регионах, где введены отчетные периоды, необходимо сдавать расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания отчетного периода (не позднее 30 апреля, 30 июля и 30 октября соответственно).

Организации, не владеющие налогооблагаемым имуществом, не являются налогоплательщиками, и поэтому не должны сдавать декларации и расчеты.

Куда представлять отчетность

Декларации и расчеты по авансовым платежам следует сдавать по местонахождению головного предприятия; по месту нахождения обособленных подразделений, выделенных на отдельные балансы; по месту нахождения объектов недвижимого имущества.

Если у подразделения нет своего баланса, то отчитываться по принадлежащему ему движимому имуществу нужно в инспекцию, где зарегистрирована головная организация. Сдавать отчеты по недвижимости, принадлежащей такому подразделению, надо в инспекцию по местонахождению подразделения.

Налог на имущество физических лиц

Налогоплательщиками являются физические лица (включая индивидуальных предпринимателей), владеющие жилыми домами, квартирами, комнатами, дачами, гаражами или иными строениями, помещениями или сооружениями.

Сумма налога равна инвентаризационной стоимости объекта (ее сообщают кадастровые органы), умноженной на ставку налога.

Сотрудники налоговой инспекции сами рассчитывают величину налога и направляют плательщику уведомление об уплате.

Плательщик обязан перечислить налог только за три года, предшествующие календарному году, когда направлено уведомление. Более старые суммы он вправе проигнорировать.

Отчетность по налогу на имущество физических лиц не предусмотрена.

Если предприниматель использовал имущество в своей коммерческой деятельности, он может включить налог в состав профессиональных вычетов и уменьшить тем самым сумму НДФЛ. Правда, данное правило распространяется не на любое имущество. Исключение сделано для квартир, жилых домов, дач и гаражей.

* Закон Пермской области от 30.08.01 № 1685-296.

** Методические указания утверждены приказом Минфина России от 13.10.03 № 91н.

Источник: БухОнлайн.ру

|

Главная

Главная